司太立2019中报解读:营收净利双增,产业协同趋势渐成

原标题:司太立(8.470, -0.13, -1.51%)2019中报解读:营收净利双增,产业协同趋势渐成 来源:奋斗的笨猪

$司太立(SH603520)$ @今日话题 $上证指数(SH000001)$

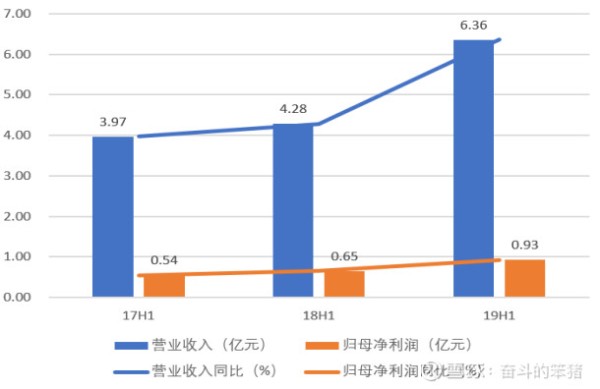

昨晚,司太立发布了今年半年报,营业收入6.36亿元,同比增长48.54%;归属于上市公司股东的净利润9312万元,同比增长43.32%。

1、营收稳步增长,净利持续提高

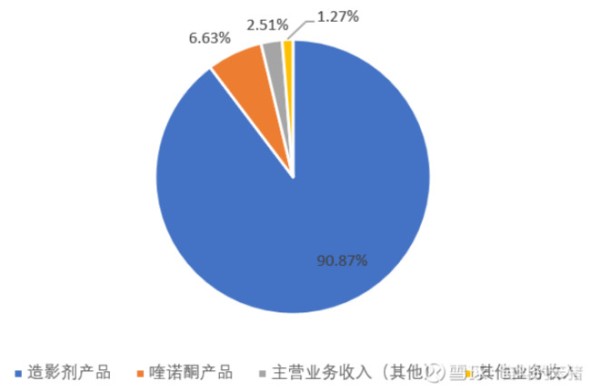

2、深耕造影剂领域,专注主营业务提升

(1)造影剂产品

造影剂作为医学影像学科必不可少的诊断与鉴别诊断用药品,市场前景十分广阔。近年来,随着国民健康意识不断增强、医改政策不断深入,医保覆盖范围不断扩大,病人数量与增强比例也在不断提高。

造影剂作为司太立收入和利润的主要来源,一直保持稳定增长,尤其近年来司太立调整造影剂销售品种,在保持碘海醇产品稳定销售的情况下,加强碘帕醇、碘克沙醇等高利润品种的销售。同时在面对原材料涨价的压力下,司太立加强与下游客户的紧密合同,加强市场销售推广,确保司太立销售收入持续增长。同时司太立坚持进行品牌推广,通过学术合作,参加展会的形式,不断加强司太立在造影剂行业的影响力。

(2)喹诺酮产品

喹诺酮产品属于抗生素药物,近年来国家对抗生素行业的管制趋于严格,同时行业产品良莠不齐,市场竞争比较无序。针对上述情况,司太立调整销售策略,专注于高端定制的喹诺酮产品,同时司太立借助先进的杂质分离技术,与扬子江药业、日本第一三共等大型药企建立供应关系,借助产品毛利优势弥补销量的下滑。

3、产业协同趋势渐成,龙头地位持续巩固

司太立目前已逐步形成“江西医药中间体生产基地——浙江医药(13.330, -0.08, -0.60%)原料药生产基地——上海医药(18.170, 0.00, 0.00%)制剂工厂”的产业链格局,专注于打通整个X碘造影剂上下游,同时公司于2018年11月完成对海神制药94.67%股权的现金收购,实现司太立产业整合的重要战略布局,海神制药作为公司同行业原先的竞争对手,此次收购完成有利于司太立实现行业资源再分配,拓宽下游客户群体,提升对产品价格和毛利率的管理,对公司下一步布局造影剂制剂产品有深远意义。

4、产品布局合理,丰富产品线分散风险

司太立目前已具备产业化能力的X射线造影剂产品有碘海醇、碘帕醇、碘克沙醇原料药及碘佛醇中间体,在研产品有碘普罗胺、碘美普尔及钆系列造影剂;喹诺酮产品目前具有产业化能力的产品有左氧氟沙星、盐酸左氧氟沙星和左氧氟沙星中间体。司太立X射线造影剂原料药产品种类齐全,涵盖了目前全球销售的主要品种,能够充分满足不同国家和地区客户的需求,有效分散了单一产品带来的客户风险。

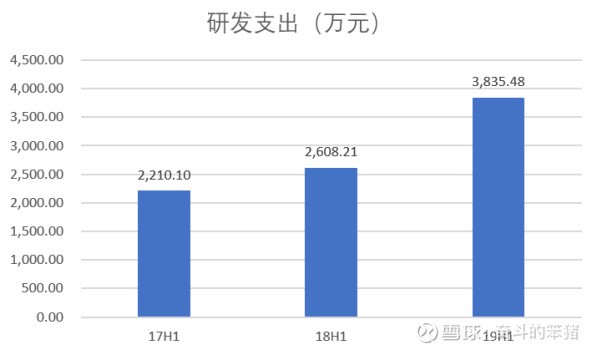

5、研发机制高效灵活、科研投入持续增加

司太立多年深耕X射线造影剂领域,高度重视自主研发能力,坚持技术创新,积极拓展与国内知名院校及科研机构在新产品、新工艺和新技术上的合作范围,以最有效的方式整合并迅速实现科技成果转化。2019年上半年,司太立投入研发经费3,835.48万元,同比增长47.05%。

在X射线造影剂产品方面,司太立从小试、中试再到大生产转化均具有成熟的经验,司太立在该类产品的研发能力行业领先。司太立已成功实现多个X射线造影剂原料药的成果转化,部分产品填补了国内企业生产空白。同时,司太立在喹诺酮类抗菌药原料药的杂质分离和合成领域均保持国内领先技术水平。

6、产品注册认证优势明显,行业技术壁垒门槛高

我国化学原料药的主要出口国大部分都有严格的药品准入政策,尤其欧洲、美国和日本等发达国家和地区对此极度重视。上述规范市场对进口化学原料药的生产工艺,质量控制和技术标准等要求极高。

药品注册或获得相关证书是药品进入上述规范市场所面临的第一道关口。截至报告期末,司太立碘海醇产品获得欧盟CEP认证和日本登陆证,碘帕醇产品获得欧盟CEP认证和日本登陆证,并在美国FDA公布的DMF提交情况中处于激活状态;控股子公司海神制药碘海醇产品获得欧盟CEP认证和日本登录证,碘帕醇产品获得日本登录证。上述认证有利于司太立合理进行销售布局,开拓全球市场。

7、个人观点

近年来伴随着医药新政密集落地,尤其是仿制药一致性评价和带量采购的持续推进,国内制药企业分化加速的趋势已进入常态化,从行业整体发展环境来看,医药行业仍是国家未来重点发展的领域之一,而国际化是中国医药(10.200, -0.03, -0.29%)行业发展的必由之路。

同时环保、安全等监管改革持续倒逼,人民生活水平提高和老龄化趋势日益明显、对健康意识的不断提升,以及居民健康投入持续加大的环境背景下,未来医药市场的资源将逐渐向创新药或高质量仿制药领域集中。如何把握未来一段时期内医药行业优胜劣汰的关键时期,是对所有医药企业未来几年最大的考验。

目前公司收购海神之后,对海神市场端重新进行了梳理,业务量还在持续恢复放大的过程,再加上未来上海司太立制剂产品的逐步推进量产,业绩成长空间比较大。司太立作为行业龙头,产业链格局完整、产品布局完善,无疑将具有持续的竞争力。

继续看好,司太立加油~

网址:司太立2019中报解读:营收净利双增,产业协同趋势渐成 http://www.mxgxt.com/news/view/1110745

相关内容

巨星科技2024年年报解读:营收净利双增,现金流与研发投入引关注迪马股份上半年净利大增1.15倍 房地产与制造业协同纵深发展

Facebook IQ热门话题&趋势报告出炉,解读2019年美妆、时尚、娱乐类产品机遇

营收净利双降,351年的同仁堂为何与片仔癀背向而驰?

山西汾酒2024年营收净利“双数”提升 立体矩阵深耕消费分级时代

五芳斋2024前三季度营收净利双降,老字号粽子品牌困局显现

【报告解读】《2024社媒营销趋势报告》(附下载)

李子园2024年上半年营收净利双降,成毅代言的新品还未盈利

2019年8大KOL营销趋势预测

曼卡龙上半年营收净利润创新高,货币资金增长超200%,线上线下全渠道协同发展,热门IP合作提升影响力

随便看看

最新实时动态

- “最美潘金莲”直播卖茶:是演艺生涯新巅峰还是消费情怀的闹剧?

- 女巨星狮子座是谁?她的演艺生涯如何?✅

- 华立科技:深耕全维度精品化互动娱乐产业链

- 明星代言网页游戏,现象解析与影响探讨

- 明星代言虚假广告案例与危害性课件演示(28张)

- 明星虚假广告代言的法律责任分析

- 狗仔账号接连被封!揭秘明星八卦背后的灰色产业链与网络治理新趋势

- 新《广告法》实施一月效果显著 明星代言兼任高层不免责

- 4个明星虚假广告案例:谁为消费者买单?

- 广告案例分享|创意点分析|生气啵啵

热点实时动态

- 11684

- 7358

- 7168

- 7006

- 6975

- 6684

- 6249

- 6071

- 6070

- 6050