文化娱乐消费洼地价值待开发的背景下,泛娱乐产业受到了各主管部门的高度关注。

本文约3600字,建议阅读时间15分钟

2011年以来,以IP为核心,以影视剧、文学作品、动漫为外延的“泛娱乐”文化概念日渐形成,并逐渐成为行业热点,文化多业态融合与联动成为数字娱乐产业尤其是内容产业的发展趋势。

本文主要从泛娱乐的概念、泛娱乐产业链、泛娱乐产业发展环境、金融与泛娱乐融合的典型模式和发展趋势五个方面来展开。

一、什么是泛娱乐?

泛娱乐这一概念最早由腾讯集团副总裁程武于2011年提出,指的是基于互联网与移动互联网的多领域共生,打造明星IP的粉丝经济。

IP(intellectual property,知识产权)泛指可以多维度、跨媒介开发的文化产品,包括动漫作品、文学作品、影视作品、游戏等,只要具备开发空间和商业价值即可培育为IP。

2014年,“泛娱乐”一词被文化部、新闻出版广电总局等中央部委的行业报告收录并重点提及。随着小米、华谊、阿里数娱、百度文学、艺动、通耀、360等企业纷纷将“泛娱乐”作为公司战略大力推进,“泛娱乐”在2015年被业界公认为“互联网发展八大趋势之一”。

泛娱乐战略

二、泛娱乐产业链

从2001年泛娱乐概念的提出,到2016年全面爆发,五年内泛娱乐整体产业规模突破5000亿元,各业态间的互动更加频繁多样。

泛娱乐产业与多行业都存在交集,其以IP内容为核心辐射多个业态,通过多渠道传播,部分资金实力雄厚的企业(如BAT等)开始试水全产业链布局。资本正加快对泛娱乐各业态内容的渗透,以期在消费升级时代的泛娱乐产业爆发增长中获取溢价增值。

泛娱乐产业部分行业生态图谱

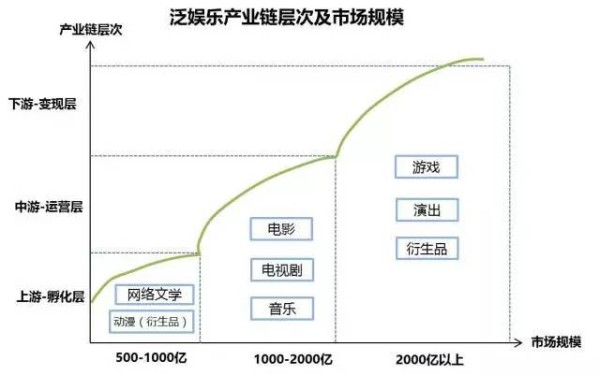

根据IP流转规律、项目开发路径、细分行业协同程度,泛娱乐产业链大致可以划分为三大产业链层次。其中网络文学、动漫(不含衍生品)为上游孵化层,电影、电视剧、音乐为中游运营层,游戏、演出、衍生品等为下游变现层。上游孵化层是内容培育阶段,目前对应500-1000亿市场规模;中游运营层为运营加深、市场扩大、影响力放大、辅助变现阶段,暂时拥有1000-2000亿市场空间;下游变现层实现货币化,并促进产业链层次整体有机循环,随着泛娱乐产业链体系的系统构建,将指向2000亿以上规模。

泛娱乐产业链层次及市场规模

泛娱乐产业链的发展逻辑清晰,可以为公司的可持续发展提供基础,还能不断供给利好因素,一方面,它能解决部分跨界进入影视娱乐产业的公司关于战略升级的问题,另一方面,也能为影视公司解决单部影视作品盈利波动、资金周转低效的问题。

从泛娱乐产业链链条上来看,通过产业链全环节的流通,IP从网络文学和动漫版权的培养入手,经过电视剧、网络剧、电影等运营,最后过渡到游戏、衍生品等变现。IP产业链由上游孵化,经过中游运营,到下游变现,也是IP价值逐渐释放和极速增值的过程。

三、泛娱乐产业的发展环境

1. 政策环境

国民经济增长轨道切换,文化娱乐消费洼地价值待开发的背景下,泛娱乐产业受到了各主管部门的高度关注。总体来看,泛娱乐产业政策以支持、鼓励、保护为主基调,其次落脚点为破解市场痛点和规范运行。具体来看,本年度的泛娱乐产业政策有如下特点:

(1)纲领性统领,指引产业方向。如国务院针对电影产业、广电总局针对音乐产业分别出台了“电影产业促进法草案”“推进音乐产业发展若干意见”,电影市场化步伐进一步被打开,音乐产业得到产业资金扶持。

(2)重点突出,助力行业市场化与均衡发展。如财政部、广电总局完善了“电影事业发展专项资金管理办法”,国产影片和文艺影片的制作、发行和放映将得到奖励和资助。

(3)版权保护升级,释放红利。如国家版权局颁布了“责令网络音乐服务商停止未经授权传播音乐作品”的专项通知,有利于肃清音乐版权乱象,释放音乐产业发展红利。

(4)规范管理,引导市场有序运行。如2015年新修订的《广告法》对网络游戏广告的发布和传播做了禁令规定,整体上利于行业良性发展。

2. 经济环境

文化娱乐产业是热门投资领域,投资者看好文娱产业的市场成长空间和相对良好的未来回报。

例如, 2007年至2014年的8年时间内,中国文化娱乐产业固定资产投资完成规模一直保持向上增长态势,复合增长率高达27.5%,并且每增加千亿元规模的时间相对缩短,增速加快,其中2011-2014年分别连续突破3000亿元、4000亿元、5000亿元、6000亿元量级。

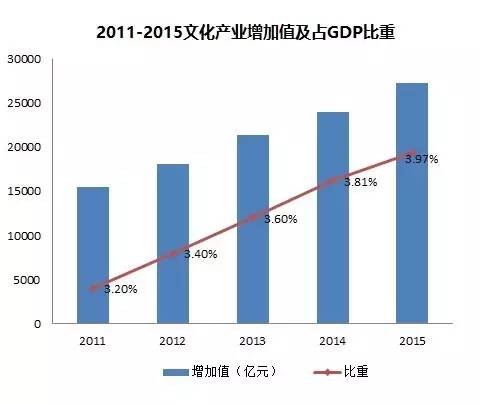

并且,相比于欧美发达国家,我国文化产业增加值占GDP比重还有成长机会,文化产业在成为国家支柱性产业方面仍有上升空间。

文化产业增加值及占GDP比重

3. 社会文化环境

自2009年以来,中国人均年消费支出金额的复合增长率维持在10%,中国居民的人均消费力度大幅提高。并且由于中国居民人均收入增加和消费习惯养成,中国居民人均教育文娱消费支出也保持了良好的增长形势。

同时,年轻化人群消费观念转变也刺激着泛娱乐产业发展。可以看出,未来中国经济将由消费主导,对于文化娱乐等精神消费的需求也会出现爆发式增长。

四、金融与泛娱乐融合的典型模式

泛娱乐市场规模达五千亿之巨,资本当然不会错失良机。金融资本的大量注入,势必会产生具有创造性意义的理财及证券化产品,也会带动整个产业链的发展。

另一方面资本的注入,推动优质内容开发公司生产口碑产品,促进娱乐产业内容升级。另外,泛娱乐产业用户规模巨大。有超10亿的用户受众群体,其中电视剧、游戏、电影、直播等用户占比较大。

这些都决定了泛娱乐产业与金融融合的潜力巨大。金融与泛娱乐融合的典型模式分为以下两种:

金融投资助力产业升级

关于两个行业的融合,一方面是金融投资,搭建平台助力泛娱乐产业创新升级。在文化产业基金方面,募集规模近三百亿,影视音乐为主投领域。在完片担保领域,2016年中国平安推出完片担保险。产品雏形初现,萌芽期发展态势良好。

在众筹领域,众筹以互联网金融为平台,搭建娱乐项目融资渠道,大众参与性高,主体感强。2016年影视众筹平台总计50多家,成交额达4亿。并且传统金融机构也纷纷转战互联网,搭建众筹平台,如电影众筹平台中的“平安好戏”。票房结算市场正处于培育积累期,金融创新结算产品(例如中国电影票房结算基金旗下的首款产品——票房快结宝)入市一年前景可观,累计结算总票1.25亿元。

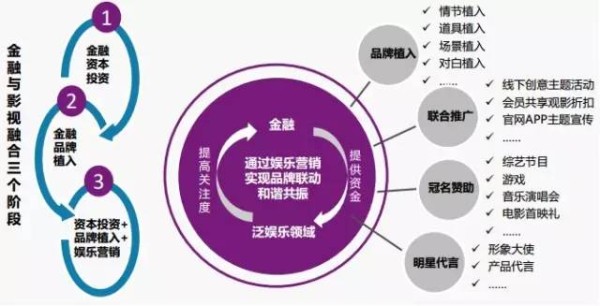

金融与泛娱乐融合模式

金融与泛娱乐形成品牌共振

另一方面,金融也借势娱乐营销。金融与泛娱乐融合从前期简单资本投资发展到资本投资+品牌植入+娱乐营销新阶段。 金融机构通过在泛娱乐领域整合资源,以品牌植入、联合推广、冠名赞助等方式不仅仅为影视项目提供资金支持,而且以娱乐营销的方式连接影视粉丝和金融用户,金融与影视资源联动,品牌互助,实现IP变现价值最大化。

比如,在品牌植入方面,金融投资保险类产品的植入方式不再局限于道具和场景。而是充分融入电影情节,提升金融产品在观众心中的认知度与接受度。例如在大热IP电影《盗墓笔记》中植入的“京东白条”广告,广告的无缝衔接让京东白条在观影者心中留下深刻的印象。

在联合推广方面,对泛娱乐粉丝线上线下精准营销,提高平台流量。在品牌赞助方面,金融资本冠名赞助演唱会,跨界音乐“线上直播+线下场景营销”并进,实现金融平台引流。最后,金融资本借明星代言,提高市场关注度和品牌影响力。

五、金融与泛娱乐融合发展趋势

展望2017,金融与泛娱乐融合发展将呈现三大趋势。

首先,专业化趋势,影视资本运作将向专业化发展。第一,专项文化产业基金或将成为2017年投资主流。鉴于影视、音乐、游戏、动漫等业态投资回报短、退出较容易,加上政策对文化传媒并购、IPO等退出渠道的收紧,使得专项文化产业基金极有可能竞争投资主流。第二,“中式”完片担保将助推中国影视制片管理工业化进程。完片担保在国际上已经成熟运作,有成熟的完片担保公司作为实施主体。而国内目前只是一种产品或风控思路,适用范围狭窄。随着完片监理业务机制的不断成熟,影视金融产品的不断创新,我国的完片担保市场将随着电影产业的高速发展逐渐打开。

其次,生态化趋势,金融将深度勾连娱乐产业上下游。第一,金融牵头打造高效服务平台,实现同业协作和异业联盟。影视行业内部,金融服务平台将实现桥梁作用,强化产业链条勾连层次和效率,引导影视泛娱乐同业协作。不同行业间,金融服务平台将打造跨行业协作“异业联盟”,为影视机构整合业外资源,助力影视实景秀、主题乐园等大型文化项目落地。第二,企业跨界深度融合,“大金融+大娱乐”模式将全面展开。其中,“大金融”提供资金支持和技术支持,“大娱乐”保证资源导入和互惠共赢。金融广泛布局泛娱乐,异业融合与股权投资将成为主流趋势。

最后,定制化趋势,将针对娱乐用户定制开发金融产品。需求理论决定了,顺应需求的产品才会成为主流。随着泛娱乐产业的火爆和金融客群生活方式的互联网化与娱乐化,金融产品的获客方式和互动方式也在悄然改变。未来的金融娱乐产品将深挖娱乐用户金融诉求,通过优化获客方式、深入融合多种娱乐形式,向创新多元化迈进。

Reference:

[1]艺恩,《金融与泛娱乐产业融合白皮书》,2017年2月

[2]中娱智库,《2015-2016中国泛娱乐产业发展白皮书》,2016年3月

[3]泛娱乐IP变现进入金融游戏时代,新浪科技,

http://tech.sina.com.cn/i/2017-02-13/doc-ifyamkzq1268648.shtml,2017年2月

THANK YOU

金融财经锋汇,一个值得每日一读的公众号返回搜狐,查看更多