2019中国网购市场发展规模与用户行为分析(附报告下载)

随着中国网络科技高速发展,以及中国居民可支配收入稳定增长,线上购物成为中国网民不可或缺的消费渠道之一,而网购用户对于线上购物所花费的金额也越来越多。

数据显示,2013年至2018年,中国网购交易金额从2679亿元增长至57370亿元,复合增长率84.6%;预计2019年,网购交易金额将达到66610亿元。

网络购物商品类别分析

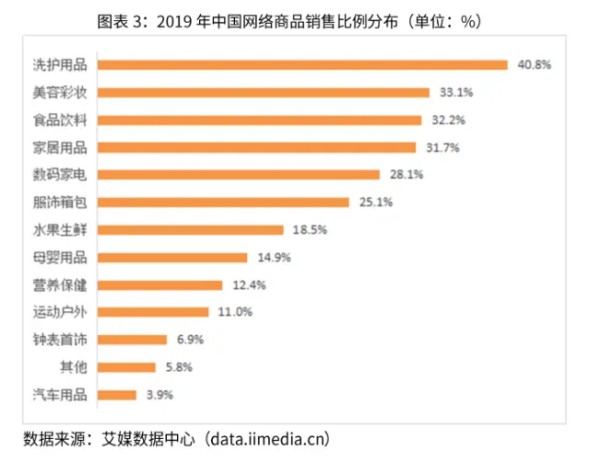

具体而言,在中国网民网购的商品类别中,洗护用品(40.8%)的比例最高,其次美容彩妆(33.1%)、食品饮料(32.2%)和家居用品(31.7%),此外依次为数码家电、服饰箱包、水果生鲜、母婴用品和营养保健产品。

网络购物用户规模分析

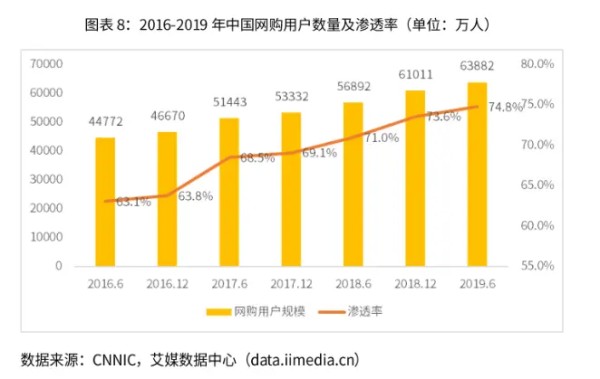

随着互联网普及程度的提高,中国网购用户规模自然也每年稳定增长。2016年6月至2019年6月,中国网购用户人数从44772万人增加到63882万人,网购使用率从63.1%提升至74.8%。

网络购物竞争业态分析

从资本背景来看,目前中国的头部网购平台多由阿里巴巴及腾讯投资。如淘宝、苏宁易购、闲鱼、天猫等平台的投资背景主要是阿里巴巴,而腾讯则投资了京东、唯品会、拼多多等平台。此外,网易、滴滴、顺丰等也通过多种方式纷纷涉足网络购物行业。

购物网站用户渗透率分析

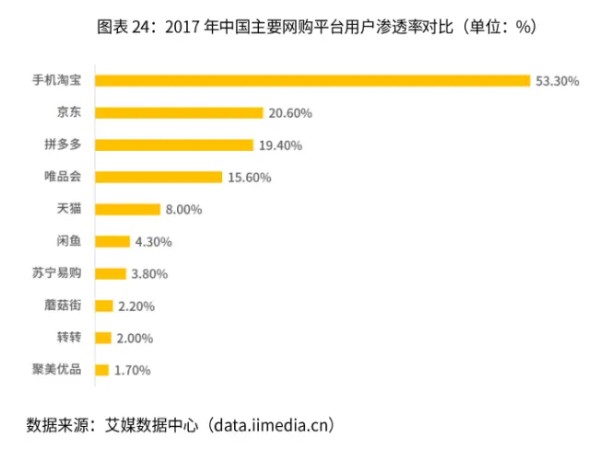

从用户渗透排名来看,淘宝网的渗透率最高,达53.3%;其次是京东、拼多多以及唯品会,渗透率分别为20.6%、19.4%、15.6%;而天猫、闲鱼、苏宁易购等APP渗透率均低于10%。阿里巴巴集团在中国电商行业占绝对的市场优势,其旗下的淘宝、天猫、闲鱼等平台的用户渗透率均进入中国TOP10。

主要购物网站用户画像

从中国网购用户的年龄分布来看,约33.3%的用户年龄分布在31-40岁,25.3%的用户为26-30岁,11.9%的用户在19到25岁之间。因此,中国网购用户总体来说偏向年轻化,19到40岁的网购用户就占比70.5%。

从网购用户发生网购行为的影响因素来看,中国用户进行网购的最主要原因是电商节或者电商平台带来的促销活动,其次是品牌本身的促销,再者是受到网红、明星带货,或者是社交圈的影响。因此,电商平台或者是品牌的促销对消费者的诱惑力是最大的。

以上数据及资料参考自艾媒研究院发布的《艾媒报告|2019-2024年中国化妆品电子商务行业发展模式研究与投资战略分析报告》

网址:2019中国网购市场发展规模与用户行为分析(附报告下载) http://www.mxgxt.com/news/view/1177672

相关内容

中国模特行业市场规模、发展趋势及竞争格局分析报告中国影视行业发展现状分析:2021年市场规模超2300亿元,同比增长23.2%(附报告下载)

2025年中国MCN行业市场发展规模与产业链分析

2019年中国网红经济行业现状与发展趋势分析,到2022年市场规模有望突破5000亿元「图」

2021年中国网红经济市场分析报告

2020年中国粉丝经济市场发展规模现状及未来前景分析报告

2021年中国KOL营销行业发展规模及发展趋势分析:未来市场向差异化方向发展图.docx

2022年中国盲盒行业发展现状及市场规模分析 目前市场规模接近100亿元

2020年中国网红经济市场分析报告

2020年中国穿版模特发展现状、舆情及趋势分析(附报告下载)

随便看看

最新实时动态

- 快看星座下载

- 这个明星只想学习TXT下载

- 摩羯座明星大盘点:谁是星座界的璀璨之星?

- 双子座的名人明星

- 上升星座明星大集合!欢迎补充讨论

- 这个明星塌房后业绩更强了TXT下载

- 大S、汪小菲、张兰连环爆料!张兰逻辑十分清晰,晒出具体时间线

- 韩国90后女星林智妍:为艺术献身的几部大尺度电影,附时间线

- 众星悼念大S这一夜,汪小菲官宣喜讯,和S妈聊天记录曝光被骂翻!

- 曝江疏影国外藏私生子后续:幕后多位大佬被扒,本人首露面一脸愁容!

热点实时动态

- 11991

- 7380

- 7188

- 7026

- 6995

- 6704

- 6269

- 6091

- 6090

- 6071