泡泡玛特被顶流带飞

发布时间:2025-05-14 14:16

记者 | 邓依云

编辑 | 许诗雨

泡泡玛特卖爆了。3月26日,泡泡玛特发布2024年财报,一直以来备受质疑的它交出了一份出人意料的成绩单。2024年,泡泡玛特实现130.38亿元营收,相比2023年增加了一倍多;经调整净利润34.03亿元,同比增长185.9%,表现出了极强的盈利能力—作为对比,全球玩具巨头美泰2024年获得了53.8亿美元(约合392.7亿元人民币)的收入,但其全年净利润也仅有5.42亿美元(约合39.6亿元人民币)。将定价几十元且实用价值有限的盲盒卖给成年人,一度是一门不被广泛看好的生意。2020年在香港联合交易所上市后,被誉为“盲盒第一股”的泡泡玛特首日开盘后就冲到每股77.1港元,相比每股38.5港元的发行价翻了一番,市值一度超过1000亿港元,但资本市场对潮玩行业和泡泡玛特的商业模式始终缺乏坚定的信心。 新冠疫情进一步放大了这种疑虑。上市前,泡泡玛特连续两年保持着每年超过200%的营收增速,但到了2020年,其营收和净利润的增速纷纷放缓,2022年增长则几乎停滞,全年营收46.17亿元,同比增长仅2.8%,净利润相比2021年几乎腰斩。泡泡玛特的股价也在2021年2月到达高点后开始下跌,2022年年初跌破发行价,同年10月更是跌至每股10.2港元的历史最低点。 2024年接受《详谈》系列丛书作者李翔的访谈时,泡泡玛特的创始人兼CEO王宁把这一阶段公司股价的下跌归结为“大形势”。在他看来,泡泡玛特的业绩表现一直很优秀,“哪怕2022年线下零售就像‘世界末日’,我们还有几个亿的利润。跟消费品公司比,我觉得我们的成绩一直都是很好的。” 这种信心可能是王宁一直坚定持有的,也可能是一家公司的创始人兼CEO面对外界时必须展现的姿态。不过,泡泡玛特的故事的确很快开始反转,2024年6月,其股价终于回升至发行价,并在此后持续攀升,进入2025年后更是不断刷新历史纪录。截至4月23日,泡泡玛特的股价已达到每股177.2港元的历史新高,总市值约2372.83亿港元。只是这一次的强势反转,究竟是市场对泡泡玛特的商业模式和价值的肯定和验证,还是又一次的昙花一现?

01

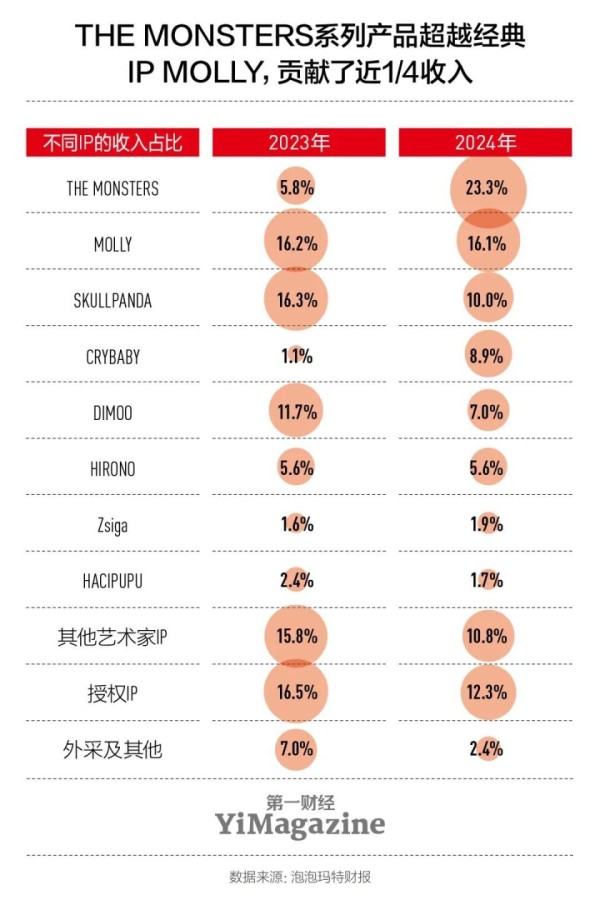

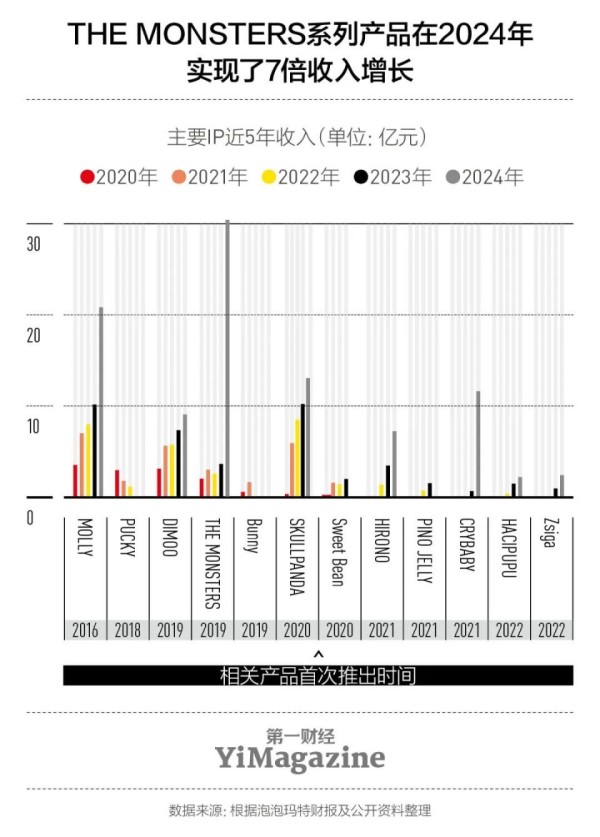

制造爆款,捧红LABUBU过去一年泡泡玛特营收的高速增长,很大程度上要归功于LABUBU—由中国香港艺术家龙家升创作的“THE MONSTERS”(精灵天团)系列中一个有着毛茸茸的身体、尖尖的耳朵、总是露出九颗牙坏笑的淘气精灵形象。2024年,THE MONSTERS、MOLLY、SKULLPANDA和CRYBABY 4个IP的收入均突破了10亿元,其中,THE MONSTERS的产品实现了30.41亿元的收入,同比增长726%,贡献了公司总收入的23.3%,是泡泡玛特2024年最赚钱的IP,也是众IP中最大的黑马。在此之前,MOLLY、DIMOO和SKULLPANDA自2020年起始终是泡泡玛特IP产品的收入前三名。 王宁曾把泡泡玛特形容为一家唱片公司,它为IP提供展示的平台,争取每年有新的“头部艺人”可以在这个平台诞生。不过,在“头部艺人”诞生之前,泡泡玛特需要不断寻找有潜力成为头部和爆款的IP。泡泡玛特的第一个爆款IP是来自日本的Sonny Angel,彼时泡泡玛特还是一家经营多品类商品的杂货店,而售卖Sonny Angel的盲盒贡献了公司30%的销售额。Sonny Angel的销售成功,让泡泡玛特注意到了潮玩赛道,开始削减销售的品类和单品,并寻找下一个爆款单品。泡泡玛特早期寻找艺术家IP的方式颇为朴素—到全球各地的展会观察人气展位,或通过社交媒体发问。泡泡玛特的另一个爆款IP MOLLY就是王宁在微博上询问网友喜好时发现的,当时50%的留言都提到了MOLLY。随着公司规模扩大,泡泡玛特开始投资与艺术和潮玩相关的公司以及艺术家工作室,比如潮玩孵化公司猫宇星河、拥有自有IP的泛二次元品牌猫星系、潮玩公司HOW2WORK等。一个IP能否火爆需要天时、地利、人和。泡泡玛特内部会将IP分为S、A、B、C四个等级,根据等级调配不同的资源,包括生产的产品数量、铺货的门店数量、投放的广告宣传量等,再根据市场反馈调整资源分配。时任泡泡玛特IP合作与管理部总监肖冰2021年在接受媒体采访时曾表示,泡泡玛特头部IP的孵化并没有可套用的公式,“真正的爆款是靠市场跑出来的”。当市场跑出爆款、出现了更有目标的头部IP之后,泡泡玛特会给出更多的资源辅助它的后期成长。LABUBU就是这样一个偶然被市场发现、突然火爆,再由泡泡玛特推波助澜的典型案 例。泡泡玛特早在2019年就推出了THE MONSTERS系列,但在2024年之前,它的销售表现并不算特别突出。尽管收入稳定在两三亿元的水平,在公司营收中排名靠前,它的增长速度相对缓慢。从2020年到2023年,THE MONSTERS实现了80%的销售增长,而这一时期MOLLY、DIMOO和SKULLPANDA三大IP的销售收入均已实现翻倍增长,其中SKULLPANDA的收入从2020年的0.39亿元增长到2023年的10.25亿元,增加了25倍。

王宁曾把泡泡玛特形容为一家唱片公司,它为IP提供展示的平台,争取每年有新的“头部艺人”可以在这个平台诞生。不过,在“头部艺人”诞生之前,泡泡玛特需要不断寻找有潜力成为头部和爆款的IP。泡泡玛特的第一个爆款IP是来自日本的Sonny Angel,彼时泡泡玛特还是一家经营多品类商品的杂货店,而售卖Sonny Angel的盲盒贡献了公司30%的销售额。Sonny Angel的销售成功,让泡泡玛特注意到了潮玩赛道,开始削减销售的品类和单品,并寻找下一个爆款单品。泡泡玛特早期寻找艺术家IP的方式颇为朴素—到全球各地的展会观察人气展位,或通过社交媒体发问。泡泡玛特的另一个爆款IP MOLLY就是王宁在微博上询问网友喜好时发现的,当时50%的留言都提到了MOLLY。随着公司规模扩大,泡泡玛特开始投资与艺术和潮玩相关的公司以及艺术家工作室,比如潮玩孵化公司猫宇星河、拥有自有IP的泛二次元品牌猫星系、潮玩公司HOW2WORK等。一个IP能否火爆需要天时、地利、人和。泡泡玛特内部会将IP分为S、A、B、C四个等级,根据等级调配不同的资源,包括生产的产品数量、铺货的门店数量、投放的广告宣传量等,再根据市场反馈调整资源分配。时任泡泡玛特IP合作与管理部总监肖冰2021年在接受媒体采访时曾表示,泡泡玛特头部IP的孵化并没有可套用的公式,“真正的爆款是靠市场跑出来的”。当市场跑出爆款、出现了更有目标的头部IP之后,泡泡玛特会给出更多的资源辅助它的后期成长。LABUBU就是这样一个偶然被市场发现、突然火爆,再由泡泡玛特推波助澜的典型案 例。泡泡玛特早在2019年就推出了THE MONSTERS系列,但在2024年之前,它的销售表现并不算特别突出。尽管收入稳定在两三亿元的水平,在公司营收中排名靠前,它的增长速度相对缓慢。从2020年到2023年,THE MONSTERS实现了80%的销售增长,而这一时期MOLLY、DIMOO和SKULLPANDA三大IP的销售收入均已实现翻倍增长,其中SKULLPANDA的收入从2020年的0.39亿元增长到2023年的10.25亿元,增加了25倍。

LABUBU的命运转折点出现在2024年4月,韩国女团BLACKPINK成员LISA连续在社交平台Instagram上晒出泡泡玛特THE MONSTERS系列的产品,泰国公主思蕊梵娜瓦瑞也被拍到参加巴黎时装周时在爱马仕包上挂了LABUBU。明星效应迅速带动了LABUBU在泰国的销售,LISA晒过的THE MONSTERS系列很快面临缺货和涨价,多款LABUBU在泰国线下门店和线上直播间均售罄,甚至有黄牛将原价594元一箱的货卖到了4500元一箱。没有直接资料表明泡泡玛特与LISA存在商业合作,但泡泡玛特的确抓住了这次难得的机遇。2024年7月,身穿泰国服饰的LABUBU人偶到达泰国并被泰国官方授予“神奇泰国体验官”的称号。同月,泡泡玛特在曼谷的LABUBU IP主题店开业,首日营业额突破1000万元,创造了海外门店单日销售的纪录。当年年底,泡泡玛特又面向泰国独家推出了身穿泰国服饰的限定款LABUBU搪胶毛绒挂件。LABUBU在海外市场的热度甚至反哺了国内市场,国内的LABUBU产品也很快断货—当然,这可能也是一种维持IP热度的策略。摩根士丹利曾在一份报告中指出,IP产品需要保持“适度短缺”来维持市场热度的增长,而泡泡玛特的策略是将其最热门产品的供应量控制在实际需求的70%到80%。不过,在这次偶然走红之前,泡泡玛特已经以一种和之前完全不同的IP运营方式为LABUBU做了不少尝试。2023年9月,位于北京朝阳公园内的泡泡玛特城市乐园开业,“LABUBU奇遇森林”是其中最核心的主题体验区—朝阳公园内丰富的树林景观恰好契合LABUBU北欧森林精灵的形象设定。与迪士尼塑造玲娜贝儿等角色的方式类似,城市乐园里的LABUBU人偶会与游客互动、表演节目,泡泡玛特还为LABUBU创作了专属的角色主题曲,在乐园内循环播放。泡泡玛特把LABUBU当成真正的明星来塑造:2024年起,LABUBU频繁参加线下活动,甚至在综艺中与歌手汪苏泷同台表演,今年3月,泡泡玛特为LABUBU开通了小红书账号“LABUBU有九颗牙”,用第一人称视角发布动态,截至4月20日该账号已有6.8万粉丝。泡泡玛特早年在开发和宣传MOLLY时,突出的是它没有人设、价值观和故事背景,让消费者更自由地理解MOLLY的形象。王宁曾强调100个人心中可能有100个MOLLY,“它把自己的灵魂掏空,你可以把你的灵魂装进去”,如果给它增加人设,反而会变得无聊。但现在的泡泡玛特显然开始为IP的形象创造更鲜明的性格和故事,除LABUBU之外,HIRONO、Zsiga等IP形象也在推出时就有了自己的设定。在泡泡玛特内部,乐高和迪士尼是最常被拿来学习和对标的公司,两家公司一个以产品为基础,一个以IP为基础,王宁形容它们“一个玩实的,一个玩虚的”,而今天的泡泡玛特“乐高的比例在逐渐降低”。2023年,泡泡玛特将公司业务重新梳理为IP孵化与运营、潮流玩具与零售、主题乐园与体验、数字娱乐四大板块,强调IP的综合运营及各个板块的相互作用,这看起来的确与迪士尼的模式颇为相似。泡泡玛特正在努力从一家盲盒玩具销售公司向IP公司转型,而这需要的正是讲故事的能力。

LABUBU的命运转折点出现在2024年4月,韩国女团BLACKPINK成员LISA连续在社交平台Instagram上晒出泡泡玛特THE MONSTERS系列的产品,泰国公主思蕊梵娜瓦瑞也被拍到参加巴黎时装周时在爱马仕包上挂了LABUBU。明星效应迅速带动了LABUBU在泰国的销售,LISA晒过的THE MONSTERS系列很快面临缺货和涨价,多款LABUBU在泰国线下门店和线上直播间均售罄,甚至有黄牛将原价594元一箱的货卖到了4500元一箱。没有直接资料表明泡泡玛特与LISA存在商业合作,但泡泡玛特的确抓住了这次难得的机遇。2024年7月,身穿泰国服饰的LABUBU人偶到达泰国并被泰国官方授予“神奇泰国体验官”的称号。同月,泡泡玛特在曼谷的LABUBU IP主题店开业,首日营业额突破1000万元,创造了海外门店单日销售的纪录。当年年底,泡泡玛特又面向泰国独家推出了身穿泰国服饰的限定款LABUBU搪胶毛绒挂件。LABUBU在海外市场的热度甚至反哺了国内市场,国内的LABUBU产品也很快断货—当然,这可能也是一种维持IP热度的策略。摩根士丹利曾在一份报告中指出,IP产品需要保持“适度短缺”来维持市场热度的增长,而泡泡玛特的策略是将其最热门产品的供应量控制在实际需求的70%到80%。不过,在这次偶然走红之前,泡泡玛特已经以一种和之前完全不同的IP运营方式为LABUBU做了不少尝试。2023年9月,位于北京朝阳公园内的泡泡玛特城市乐园开业,“LABUBU奇遇森林”是其中最核心的主题体验区—朝阳公园内丰富的树林景观恰好契合LABUBU北欧森林精灵的形象设定。与迪士尼塑造玲娜贝儿等角色的方式类似,城市乐园里的LABUBU人偶会与游客互动、表演节目,泡泡玛特还为LABUBU创作了专属的角色主题曲,在乐园内循环播放。泡泡玛特把LABUBU当成真正的明星来塑造:2024年起,LABUBU频繁参加线下活动,甚至在综艺中与歌手汪苏泷同台表演,今年3月,泡泡玛特为LABUBU开通了小红书账号“LABUBU有九颗牙”,用第一人称视角发布动态,截至4月20日该账号已有6.8万粉丝。泡泡玛特早年在开发和宣传MOLLY时,突出的是它没有人设、价值观和故事背景,让消费者更自由地理解MOLLY的形象。王宁曾强调100个人心中可能有100个MOLLY,“它把自己的灵魂掏空,你可以把你的灵魂装进去”,如果给它增加人设,反而会变得无聊。但现在的泡泡玛特显然开始为IP的形象创造更鲜明的性格和故事,除LABUBU之外,HIRONO、Zsiga等IP形象也在推出时就有了自己的设定。在泡泡玛特内部,乐高和迪士尼是最常被拿来学习和对标的公司,两家公司一个以产品为基础,一个以IP为基础,王宁形容它们“一个玩实的,一个玩虚的”,而今天的泡泡玛特“乐高的比例在逐渐降低”。2023年,泡泡玛特将公司业务重新梳理为IP孵化与运营、潮流玩具与零售、主题乐园与体验、数字娱乐四大板块,强调IP的综合运营及各个板块的相互作用,这看起来的确与迪士尼的模式颇为相似。泡泡玛特正在努力从一家盲盒玩具销售公司向IP公司转型,而这需要的正是讲故事的能力。02

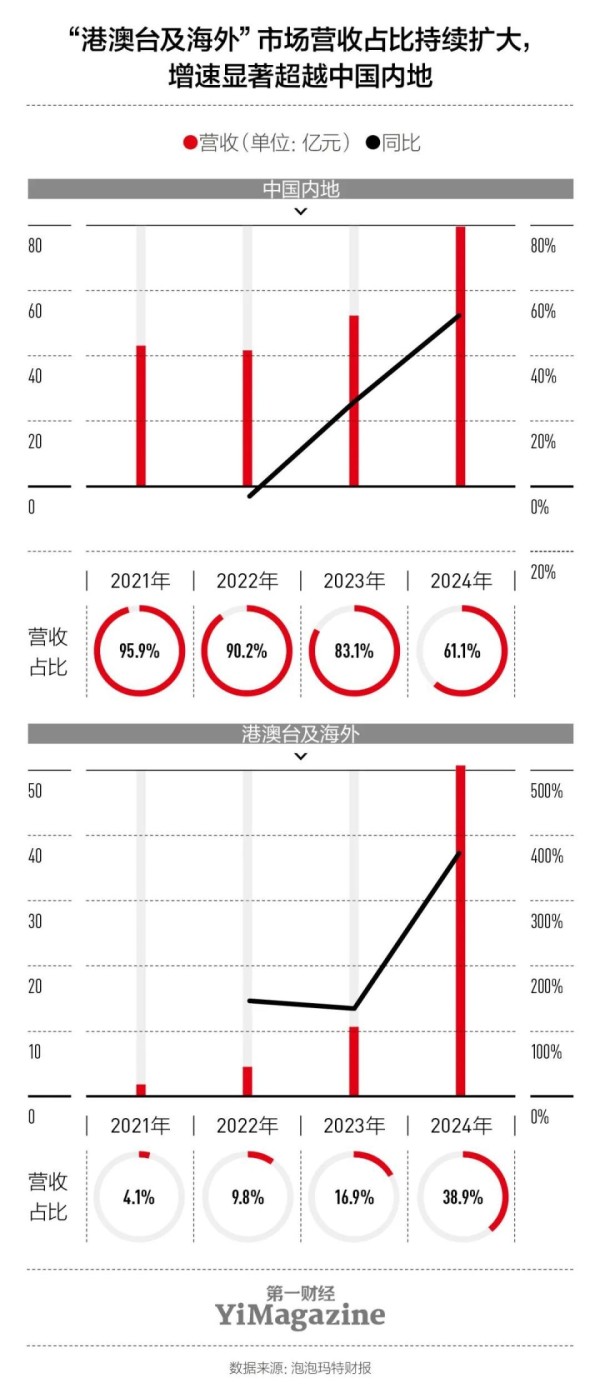

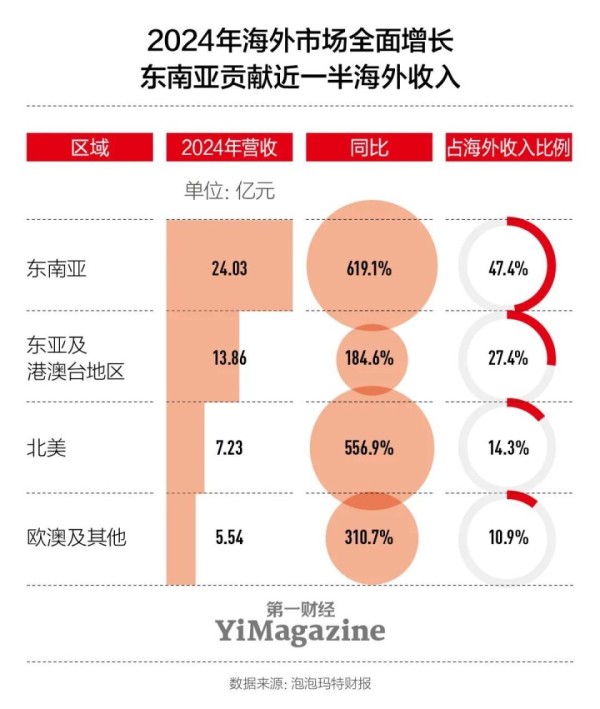

冲击海外,再造一个泡泡玛特在泰国意外走红的LABUBU,也直接带动了泡泡玛特海外业务的翻倍增长。2024年,泡泡玛特海外市场实现50.66亿元的收入,同比增长375.2%,占公司总收入的38.9%。其中东南亚地区营收24.03亿元,同比增长超过600%,贡献了近一半的海外收入,是贡献最多收入且增长最快的海外市场。海外业务的高速增长甚至超出了泡泡玛特内部的预期。在2023年8月的半年报业绩说明会上,王宁表示对2024年的海外收入超过上市前16.83亿元的集团总收入有信心,“相当于在海外再造了一个泡泡玛特。”一年后的2024年半年报业绩说明会上,他就宣布公司提前几个月实现了该目标—2024年上半年,泡泡玛特的海外市场营收已达到13.5亿元,同比增长259.6%。 海外市场最大的惊喜来自泰国。泡泡玛特集团副总裁、国际业务总裁文德一在接受播客《高能量》采访时透露,2023年9月开业的泰国首家门店首日业绩是所有门店平均水平的10倍,在那之后不到6个月的时间里泡泡玛特又在泰国开了3家店,“我知道泰国市场是黑马,但是没想到有这么大的爆发力”。截至目前,泡泡玛特在泰国共有6家线下门店,销售额几乎都能排进全球前十名。泡泡玛特在2018年文德一加入后正式开始布局海外业务,但行动颇为谨慎。为了在快速确定市场潜力的同时尽可能降低投资风险,泡泡玛特最早采用to B的方式,通过渠道商或经销商拓展市场,经过一段时间评估后再决定是否转为to C模式。在进入国家的选择上,新加坡、日本、韩国、泰国等亚洲国家是第一梯队,大洋洲和欧美的一些国家和地区则是第二梯队。在西方国家中,泡泡玛特的首选国家是澳大利亚,因为当地亚裔人口较多,相对欧美国家来说更安全。

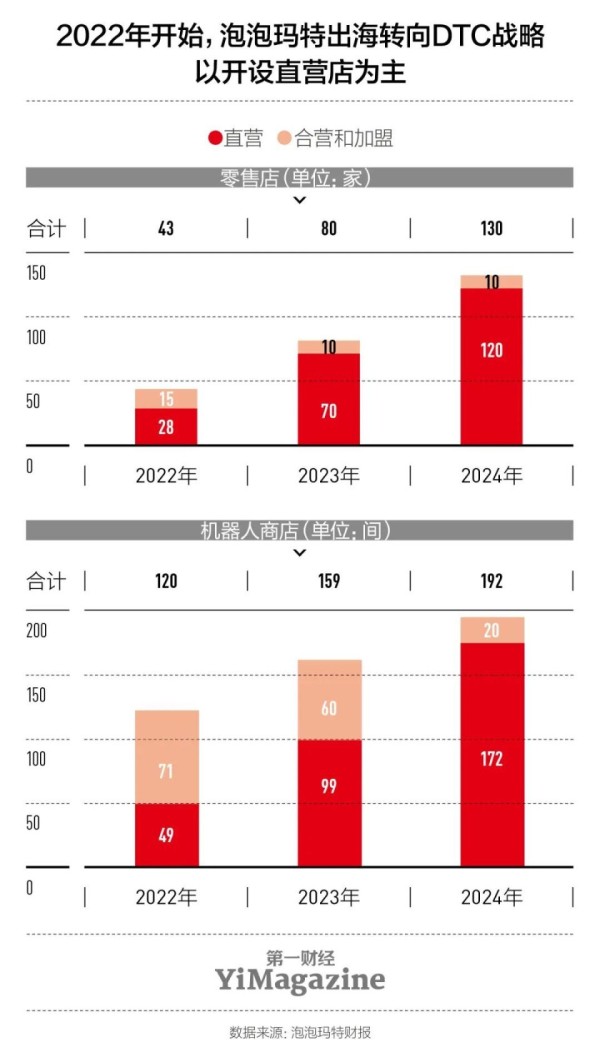

海外市场最大的惊喜来自泰国。泡泡玛特集团副总裁、国际业务总裁文德一在接受播客《高能量》采访时透露,2023年9月开业的泰国首家门店首日业绩是所有门店平均水平的10倍,在那之后不到6个月的时间里泡泡玛特又在泰国开了3家店,“我知道泰国市场是黑马,但是没想到有这么大的爆发力”。截至目前,泡泡玛特在泰国共有6家线下门店,销售额几乎都能排进全球前十名。泡泡玛特在2018年文德一加入后正式开始布局海外业务,但行动颇为谨慎。为了在快速确定市场潜力的同时尽可能降低投资风险,泡泡玛特最早采用to B的方式,通过渠道商或经销商拓展市场,经过一段时间评估后再决定是否转为to C模式。在进入国家的选择上,新加坡、日本、韩国、泰国等亚洲国家是第一梯队,大洋洲和欧美的一些国家和地区则是第二梯队。在西方国家中,泡泡玛特的首选国家是澳大利亚,因为当地亚裔人口较多,相对欧美国家来说更安全。 在正式进入一些海外市场开设长期门店之前,泡泡玛特会先开快闪店试水,比如2020年就在日本东京开设了快闪店,但两年后才开出首家正式门店。不过,一旦决定开设长期门店,泡泡玛特就会“高举高打”,首选核心城市的核心商圈。截至目前,泡泡玛特已经在伦敦牛津街、巴黎卢浮宫、中国台北西门町等地标性位置开店,还在规划美国、泰国、印度尼西亚的超级地标门店。在王宁看来,他们在海外市场应该再勇敢一些,要有胆量在位置更好的地方开更大的店,而不是总算财务账,担心收不回成本。核心商圈意味着更大的人流量,在核心商圈开设地标门店是扩大品牌知名度的有效方式。与此同时,泡泡玛特的产品在许多海外市场的定价比在中国内地更高,这也在一定程度上平衡了成本。每当海外新店开业时,泡泡玛特还会通过一系列营销活动,比如推出限定产品,增加门店热度并带动销售。LABUBU走红之后,由泰国艺术家Molly Yllom创作的IP CRYBABY也在泰国受到追捧,甚至有不少泰国人在来中国旅游时“端盒”(指直接购买一整套盲盒)相关产品。2024年2月,泡泡玛特在泰国的CRYBABY主题门店开业,开业当天艺术家Yllom在现场举办签售会,开业期间还有限定产品。这个2023年仅贡献7100万元收入的IP,在2024年实现了11.65亿元的收入,在总收入中的占比从1.1%上升到8.9%,成为泡泡玛特增长最为迅速的IP。从2022年起,泡泡玛特开始强调DTC(Direct to Customer)战略,逐渐收缩海外的to B业务。2022年到2024年,无论是零售店还是机器人商店,合营店和加盟店的数量都在减少,同时加快了直营店的扩张。2024年是泡泡玛特在海外开店最快的一年,一年里新开了50家门店,并且均为直营店。

在正式进入一些海外市场开设长期门店之前,泡泡玛特会先开快闪店试水,比如2020年就在日本东京开设了快闪店,但两年后才开出首家正式门店。不过,一旦决定开设长期门店,泡泡玛特就会“高举高打”,首选核心城市的核心商圈。截至目前,泡泡玛特已经在伦敦牛津街、巴黎卢浮宫、中国台北西门町等地标性位置开店,还在规划美国、泰国、印度尼西亚的超级地标门店。在王宁看来,他们在海外市场应该再勇敢一些,要有胆量在位置更好的地方开更大的店,而不是总算财务账,担心收不回成本。核心商圈意味着更大的人流量,在核心商圈开设地标门店是扩大品牌知名度的有效方式。与此同时,泡泡玛特的产品在许多海外市场的定价比在中国内地更高,这也在一定程度上平衡了成本。每当海外新店开业时,泡泡玛特还会通过一系列营销活动,比如推出限定产品,增加门店热度并带动销售。LABUBU走红之后,由泰国艺术家Molly Yllom创作的IP CRYBABY也在泰国受到追捧,甚至有不少泰国人在来中国旅游时“端盒”(指直接购买一整套盲盒)相关产品。2024年2月,泡泡玛特在泰国的CRYBABY主题门店开业,开业当天艺术家Yllom在现场举办签售会,开业期间还有限定产品。这个2023年仅贡献7100万元收入的IP,在2024年实现了11.65亿元的收入,在总收入中的占比从1.1%上升到8.9%,成为泡泡玛特增长最为迅速的IP。从2022年起,泡泡玛特开始强调DTC(Direct to Customer)战略,逐渐收缩海外的to B业务。2022年到2024年,无论是零售店还是机器人商店,合营店和加盟店的数量都在减少,同时加快了直营店的扩张。2024年是泡泡玛特在海外开店最快的一年,一年里新开了50家门店,并且均为直营店。 在海外的社交媒体上,泡泡玛特会根据不同国家和地区的使用习惯选择不同的平台做营销。在Instagram上,泡泡玛特北美账号@popmart_us拥有超过56.2万关注者,是品牌账号矩阵中除主账号之外关注者最多的;而TikTok上的“Pop Mart Package Unboxing”(泡泡玛特开盒)相关视频超过8200万条,其中不少播放量达到数十万次。LABUBU和CRYBABY两大IP在泰国的成功,直接推动了东南亚地区乃至整个海外市场的收入增长。这也为泡泡玛特出海指明了一条新的路径—用区域化、在地化的方式开发IP,挖掘海外的在地艺术家创作当地消费者喜欢的IP。不过这还需要更长期的积累,目前在西方国家和地区,消费者仍然会首先被泡泡玛特的迪士尼公主、哈利·波特等知名IP的授权产品吸引;在像马来西亚这样宗教和民族语言众多的地区,则更难找到统一的消费偏好。

在海外的社交媒体上,泡泡玛特会根据不同国家和地区的使用习惯选择不同的平台做营销。在Instagram上,泡泡玛特北美账号@popmart_us拥有超过56.2万关注者,是品牌账号矩阵中除主账号之外关注者最多的;而TikTok上的“Pop Mart Package Unboxing”(泡泡玛特开盒)相关视频超过8200万条,其中不少播放量达到数十万次。LABUBU和CRYBABY两大IP在泰国的成功,直接推动了东南亚地区乃至整个海外市场的收入增长。这也为泡泡玛特出海指明了一条新的路径—用区域化、在地化的方式开发IP,挖掘海外的在地艺术家创作当地消费者喜欢的IP。不过这还需要更长期的积累,目前在西方国家和地区,消费者仍然会首先被泡泡玛特的迪士尼公主、哈利·波特等知名IP的授权产品吸引;在像马来西亚这样宗教和民族语言众多的地区,则更难找到统一的消费偏好。 海外市场是泡泡玛特重要的利润增长点,其毛利率比中国内地市场更高:2024年海外市场毛利率高达71.3%,中国内地市场的毛利率为63.9%。东南亚地区之外,北美市场2024年实现了超过500%的增长,被泡泡玛特视为下一个战略重点。目前,泡泡玛特在北美市场共有26家门店,2025年第一季度,北美市场的收入已接近该地区2024年全年收入,王宁预计2025年可以达到集团2020年的销售总额,也就是25.13亿元,门店数不少于50家。然而,泡泡玛特在北美市场扩张的野心将直面美国主要针对中国的关税政策调整。由于主要生产基地在中国,关税上调将直接增加其产品出口至美国的商品成本。根据摩根士丹利的测算,若关税影响完全传导,泡泡玛特在美国定价16.99美元的基础款盲盒的成本可能从4.2美元上涨至5.4美元。泡泡玛特首席运营官司德在财报业绩沟通会上回应关税问题时表示,公司可能会对部分产品提价,此外,泡泡玛特已在其他国家寻找优质供应链,逐渐增加海外生产的比例,目前,泡泡玛特在越南的生产比例达到10%左右。有分析师认为,由于泡泡玛特在美国市场有品牌溢价能力,关税增加的实际影响可能小于理论测算。王宁早在2018年就提出要在3到5年内实现海外收入占比达到50%的目标,2024年,泡泡玛特海外收入占比已接近40%。随着海外业务扩大,海外组织管理的迭代也被提上日程。今年4月14日,王宁宣布启动公司全球组织架构的调整,包括在大中华区、美洲区、亚太区、欧洲区设置区域总部,文德一将兼任集团联席COO,负责亚太区和欧洲区,司德负责大中华区和美洲区,泡泡玛特的全球化战略再次升 级。

海外市场是泡泡玛特重要的利润增长点,其毛利率比中国内地市场更高:2024年海外市场毛利率高达71.3%,中国内地市场的毛利率为63.9%。东南亚地区之外,北美市场2024年实现了超过500%的增长,被泡泡玛特视为下一个战略重点。目前,泡泡玛特在北美市场共有26家门店,2025年第一季度,北美市场的收入已接近该地区2024年全年收入,王宁预计2025年可以达到集团2020年的销售总额,也就是25.13亿元,门店数不少于50家。然而,泡泡玛特在北美市场扩张的野心将直面美国主要针对中国的关税政策调整。由于主要生产基地在中国,关税上调将直接增加其产品出口至美国的商品成本。根据摩根士丹利的测算,若关税影响完全传导,泡泡玛特在美国定价16.99美元的基础款盲盒的成本可能从4.2美元上涨至5.4美元。泡泡玛特首席运营官司德在财报业绩沟通会上回应关税问题时表示,公司可能会对部分产品提价,此外,泡泡玛特已在其他国家寻找优质供应链,逐渐增加海外生产的比例,目前,泡泡玛特在越南的生产比例达到10%左右。有分析师认为,由于泡泡玛特在美国市场有品牌溢价能力,关税增加的实际影响可能小于理论测算。王宁早在2018年就提出要在3到5年内实现海外收入占比达到50%的目标,2024年,泡泡玛特海外收入占比已接近40%。随着海外业务扩大,海外组织管理的迭代也被提上日程。今年4月14日,王宁宣布启动公司全球组织架构的调整,包括在大中华区、美洲区、亚太区、欧洲区设置区域总部,文德一将兼任集团联席COO,负责亚太区和欧洲区,司德负责大中华区和美洲区,泡泡玛特的全球化战略再次升 级。03

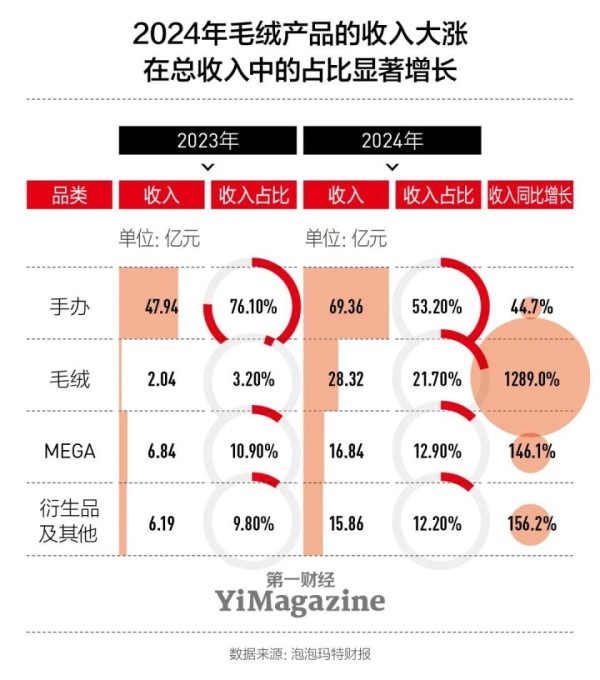

走出盲盒,走向多元2020年带着“盲盒第一股”的标签上市,泡泡玛特将盲盒的销售形式和潮玩产业推向了更大的市场。相比普通玩具,潮玩产品更强调艺术和设计,可玩性更低。而盲盒的神秘感增加了消费体验的不确定性,让人在消费时产生期待,产品的随机性和隐藏款的稀缺性还会吸引消费者重复购买,逐渐培养起情感依恋。因此,盲盒手办在支撑起较高定价的同时还能实现高复购率。截至2024年12月31日,泡泡玛特在中国内地有4608.3万注册会员,他们贡献了92.7%的销售额,复购率达到49.1%,这给泡泡玛特提供了稳定的销售基础。相比早年的杂货店模式,聚焦高客单价、高复购率的盲盒产品让泡泡玛特实现了更高的毛利。2024年,泡泡玛特的毛利率达到63.9%,而销售多品类产品、主打性价比的名创优品毛利率为44.9%。除了盲盒手办本身的特性,泡泡玛特的DTC模式和IP策略亦有助于毛利的提升。DTC模式要求品牌控制扩张速度和运营成本,相较于名创优品直营与加盟相结合的拓店方式,泡泡玛特的扩张速度的确更慢—截至2024年12月31日,泡泡玛特在中国内地共有401家门店,名创优品则有4386家门店,是泡泡玛特的10倍。但直营门店减少了中间成本,有助于维持高利润。此外,泡泡玛特还通过机器人商店以更低成本、更高效率的形式覆盖更多点位,机器人商店还可以有效试探市场,作为是否开设正式门店的依据。截至2024年年底,泡泡玛特在中国内地共有2300间机器人商店,当年实现6.98亿元的收入。泡泡玛特线上渠道的DTC模式也取得了成功,各线上渠道中,泡泡玛特的微信小程序“泡泡玛特抽盒机”贡献的收入最多,2024年约11.14亿元,占线上渠道收入的41.3%,远超天猫旗舰店、抖音平台及其他渠道。在IP策略上,泡泡玛特的核心IP为自有IP和签约的艺术家IP,授权合作的第三方IP较少,2024年授权IP的产品收入仅占12.3%。这既确保了产品的独特性,也节省了高额的授权费。2023年泡泡玛特设计及授权费支出为1.56亿元,而主要依赖迪士尼、三丽鸥等IP授权开发产品的名创优品授权费支出是3.26亿元。不过,如果仅依赖艺术家IP和盲盒产品,泡泡玛特不可避免地会面临IP创作同质化、产品单一化的问题。泡泡玛特也想撕掉盲盒的标签,进一步走向更加多元和大众的市场。艺术家IP通常需要培养粉丝和消费者,而知名IP本身就拥有大量粉丝,更容易实现破圈,近几年泡泡玛特也在不断增加与授权IP的合作,推出更多联名产品,还在2022年成立了专门聚焦于ACG硬核衍生产品的共鸣工作室。2024年,泡泡玛特的设计与授权费用涨到了3.93亿元,相比2023年增加了一倍多。目前,泡泡玛特已与迪士尼公主、Hello Kitty、哈利·波特、《火影忍者》、《魔兽世界》等IP达成合作。今年年初,泡泡玛特与电影《哪吒之魔童闹海》的合作取得了巨大的成功,随着电影票房不断打破纪录,泡泡玛特的相关产品迅速售罄,目前,官方预计发货时间最快要等到今年6月30日。降低对手办的依赖、开发手办之外的品类是泡泡玛特走向多元化的重要策略。2022年,泡泡玛特将原先的产品按照不同IP、艺术家的系列,或者MEGA、毛绒等不同产品类目拆成许多小的产品组,每个产品组都有各自的工程团队和供应链团队。分拆之后,产品开发的工作流程发生了变化。原来是先确定某个IP要发布的新系列,再围绕这个系列做周边产品,分拆后各产品组都可以提出自己的创意,根据所负责品类或产品本身的特点和需求去匹配适合的IP形象。2024年销售情况火爆的LABUBU搪胶毛绒公仔就是在新的产品部门架构下诞生的。2022年,泡泡玛特先后推出了以Q版形象为灵感的泡泡萌粒产品线、LABUBU搪胶毛绒公仔、DIMOO棉花娃娃等新品类。在2022年年报中泡泡玛特特别提及,公司未来将长线开发LABUBU搪胶毛绒公仔产品线,由此可以推断,LABUBU搪胶毛绒公仔在当年就收获了较好的反馈。更丰富的产品品类对应的是更广大的消费圈层和广阔的消费场景。随着越来越多名人的奢侈品品牌包袋上出现LABUBU的搪胶毛绒挂件,它已然成为一种时尚单品。摩根士丹利指出,泡泡玛特的搪胶毛绒挂件具有“炫耀”的属性,是人们彰显个性的配饰,而不是手办那样躺在展示柜里的收藏品。在相对疲软的经济环境中,时尚产品具有逆周期属性。2024年,泡泡玛特手办产品的收入贡献从2023年的接近八成缩水至刚过半,而毛绒产品的收入增长超过10倍,在总收入中的占比达到21.7%。2024年泡泡玛特还推出了首款积木产品,在王宁看来,积木会吸引男性用户,未来也将是一个非常重要的产品线。而在泡泡玛特4月18日公开的THE MONSTERS新系列中,周边产品包含了手机挂链、笔、手机壳、无线充电器、香氛礼盒等众多品类。 产品之外,主题乐园、电影、游戏等也是泡泡玛特寄予厚望的业务。目前,乐园和游戏业务已经落地,其中乐园项目也是王宁参与最多的分支业务,但由于场地限制,很多创意想法未能在泡泡玛特城市乐园中实现。尽管已经盈利,该乐园的表现还远未达到王宁的预期,他希望未来乐园业务有超过30%的收入是非门票收入。不过,所有这些业务最重要的基础仍是IP本身的生命力。对于本质上属于非必需品的潮玩来说,持续保持对消费者的吸引力至关重要。MOLLY、SKULLPANDA、LABUBU等头部IP之外,泡泡玛特也有一些表现不尽如人意的IP。比如2018年推出的PUCKY,2020年到2022年其收入一路下滑,到了2023年,泡泡玛特财报中已不再披露该IP的收入。泡泡玛特经典IP MOLLY的收入一直保持着稳定增长,在集团总收入中的占比也相对稳定,相比之下,LABUBU在2024年的火爆更像是一种具有偶然性的“非常态”。泡泡玛特能否维持长期增长,可能取决于它能否将偶然变为必然,持续推出像LABUBU一样的现象级IP,并使它们保持更长久的生命力。本文版权归第一财经所有,

产品之外,主题乐园、电影、游戏等也是泡泡玛特寄予厚望的业务。目前,乐园和游戏业务已经落地,其中乐园项目也是王宁参与最多的分支业务,但由于场地限制,很多创意想法未能在泡泡玛特城市乐园中实现。尽管已经盈利,该乐园的表现还远未达到王宁的预期,他希望未来乐园业务有超过30%的收入是非门票收入。不过,所有这些业务最重要的基础仍是IP本身的生命力。对于本质上属于非必需品的潮玩来说,持续保持对消费者的吸引力至关重要。MOLLY、SKULLPANDA、LABUBU等头部IP之外,泡泡玛特也有一些表现不尽如人意的IP。比如2018年推出的PUCKY,2020年到2022年其收入一路下滑,到了2023年,泡泡玛特财报中已不再披露该IP的收入。泡泡玛特经典IP MOLLY的收入一直保持着稳定增长,在集团总收入中的占比也相对稳定,相比之下,LABUBU在2024年的火爆更像是一种具有偶然性的“非常态”。泡泡玛特能否维持长期增长,可能取决于它能否将偶然变为必然,持续推出像LABUBU一样的现象级IP,并使它们保持更长久的生命力。本文版权归第一财经所有,未经许可不得转载或翻译。

即可购买《第一财经》杂志2025年5月刊

网址:泡泡玛特被顶流带飞 http://www.mxgxt.com/news/view/1188068

相关内容

泡泡玛特只想做流量明星泡泡玛特的「大店」战

#泡泡玛特为什么在欧...

泡泡玛特翻过「成见的大山」

一代人有一代人的泡泡玛特

泡泡玛特的新增长极在东南亚

泡泡玛特“全球狂潮”:从本土偶像到国际明星的飞跃

泡泡玛特王宁:做这个时代的“唱片”公司

泡泡玛特的成功并非偶然

盲盒起家的泡泡玛特,急于“摆脱”盲盒

随便看看

最新实时动态

- 饭圈文化,是怎样毁掉一个年轻演员的?

- 65款APP违法收集个人信息 违规行为曝光

- Instagram采集工具,记录用户行为的秘密

- 大数据运营案例(分享四个经典的大数据营销案例,带你了解大数据的魅力)

- 北京法院判决超级星饭团非法抓取明星数据需赔偿

- 又是爬虫惹祸,非法抓取微博数据,超级星饭团这次栽微博手上了!

- 蔡徐坤等明星“上亿转发”的黑手抓住了!这款APP,一年获利800万

- 明星信息贩卖:法律与监管的双重挑战

- 粉丝“搬家”:微博数据攻坚战

- 花费大量时间金钱打榜为哪般?7000多名中学生参与的调查表明青少年粉丝被裹挟

热点实时动态

- 12000

- 7384

- 7191

- 7028

- 6996

- 6706

- 6271

- 6094

- 6093

- 6074