十万亿银行股“市值狂飙”,公募私募“措手不及”

来源:资本深潜号

作者 | 资文

编辑 | 袁畅

银行板块在近期的快速上涨,甚至连行业内人士也不太了解其背后的原因。

但这就是事实,浦发银行(12.100, -0.19, -1.55%)、上海银行(11.010, -0.03, -0.27%)、江苏银行(10.730, -0.05, -0.46%)、农业银行(5.590, -0.07, -1.24%)、工商银行(7.160, -0.11, -1.51%)、成都银行(18.310, -0.09, -0.49%)、建设银行(9.180, -0.05, -0.54%)、中国银行(5.630, -0.04, -0.71%)等一批银行纷纷创下A股上市以来最高点。

以工商银行为例,该行最新复权价格超过7.2元,妥妥的超过了当年上证指数6000点时的高峰股价(下图)。

这还只是近期银行股飙升的一个缩影。

由WIND编制的A股银行指数(涵盖了A股42家上市银行)于近日创下历史新高,且A股银行板块总市值盘中突破10万亿元大关。

在经历了漫长的被“质疑”、被“低估”、被“漠视”之后,银行股似乎真的开始进入一轮前所未有的“价值发现之旅”。

而对于A股市场而言,这样十万亿级的大行业的“估值中枢”的调整,必将是一件牵涉巨大、兹事体大的事情。

01

“铁树”开花

2025年5月14日,A股市场内的银行股板块迎来里程碑时刻——板块总市值突破10万亿元,创下历史新高(下图)。

这一数字不仅昭示了近年银行业在国民经济中核心地位进一步巩固,更折射出多股市场合力之下,银行股为代表的“大金融板块”正面临前所未有的“重估契机”。

以代表性的工商银行为例,2016年10月上市的该股,今年恰好进入第20个自然年。

过去近20年里,工行从2016年的最低价上涨了7.16倍(即增长为最低价的8.16倍)

如果粗略的把工行的20年行情划分为三次翻倍行情的话(不考虑6000点超级波动行情)。

大约是,前九年(2014年末前)翻了第一番;

又八年(2022年末前)翻了第二番;

接着三年内,翻了第三番。

部分银行股在悄然间,已默默实现了“价格发现”。

02

政策“红利效应”

从市场角度看,银行股的“重估”恰好一定程度上符合当下的经济发展时代。

有观点认为,银行股本轮的估值快速修复始于2023年的政策转向。

一方面,随着房地产行业风险逐步“出清”,政策层面通过“三个不低于”定向输血房企、保障房收储置换隐性债务等举措,显著改善了银行资产质量预期。

另一方面,2025年“新国九条”的出台,对投资者回报的重视被提到了空间高度。各项规定纷纷倡导和强调上市公司分红与股东回报,后者亦与银行股高股息特性高度契合。

其三,《保险资金运用管理办法》修订后,保险投资权益类资产的风险因子放宽,并可以使用OCI等模式对长期持有的权益资产进行成本计价,后者推动险资对银行股的配置需求激增,仅2025年上半年,保险业内至少已有5次举牌银行股的记录。

03

“稳定市场预期”的抓手

另一个不得不提的情况是,近年以汇金为代表的类“平准基金”的积极入市,稳定市场预期的操作。

后者大概导致至少10000亿元的新增申购,投向以沪深300指数(3889.0854, -18.11, -0.46%)ETF为代表的各类宽基ETF中。

而众所周知的是,银行为代表的大金融板块,在宽基中占比很大。

以业内最大的指数基金华泰柏瑞沪深300ETF(510300)为例,该基金近年1季度末持有各类金融股818亿元,占基金组合的24%。

也就是说,每4元钱新增申购,就有1元钱要投向大金融。

04

公募“新考核机制”不可忽视

另一个潜在的巨大影响因素,是公募基金考核机制的改革。

根据最新发布的“推动公募基金高质量发展行动方案”中要求的,未来主动权益类基金的考核将高度绑定“长期基准表现”。

这意味着,以往几乎完全不顾“基准”指数的投资风格很可能遭到打击,越来越多的基金经理开始重视其净值与基准的对比。

后者,很有可能推动基金经理重视对金融股和银行股的投资。

以常见的沪深300指数为例,最新一季度末,大金融股权重占比为24%,长期低配银行股的数万亿主动权益基金,或有可能“重新重视”金融股。

05

公募配置过“冷”

那么公募基金对银行股的配置究竟有多少欠账呢?

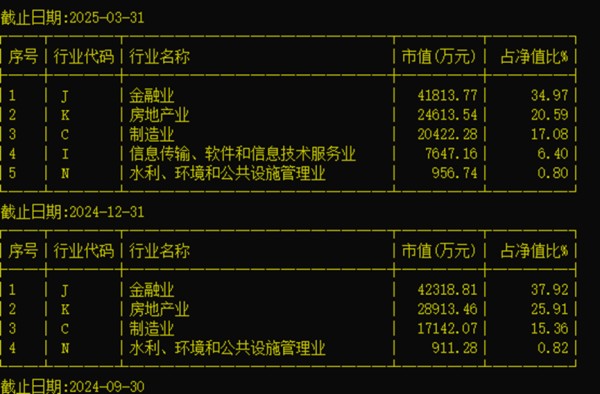

华福证券研报指出:从个股维度看,主动偏股型公募基金对绝大多数银行股目前都处于低配状态。

数据显示:2024年末主动偏股型公募基金对A股上市银行的配置仅占其持仓市值的2.97%,远低于银行在以沪深300为代表的业绩比较基准中的权重。

开源证券则给出今年以来的“配置不足”数据:截至今年3月末,主动权益持仓银行股比例3.75%,相较沪深300低配约10个百分点。

华泰证券(16.930, -0.25, -1.46%)还指出了重点欠配的方向:主动权益基金深度欠配银行板块,国股行尤其突出。

其中,主动偏股型公募基金重仓银行板块占比3.8%,较沪深300、中证800指数(4187.8673, -14.41, -0.34%)中13.7%、9.7%的权重明显低配。

这家卖方团队测算指出:招行、兴业、工行、交行、农行、浦发等沪深300成分股,主动权益基金对此持仓偏离度均在0.5%以上,对应欠配资金达到80-210亿元。

长江证券(6.670, -0.09, -1.33%)最新认为:在银行板块系统性修复估值的进程中,预计资金面对红利资产的追逐,以及指数权重的因素,将共同推动相关银行股上涨。

06

私募低配“旗鼓相当”

资事堂注意到:主动选股的股票私募对银行也处于低配状态。

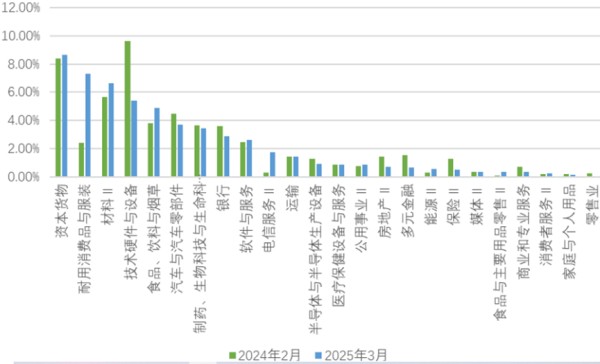

华润信托的统计显示,截至2025年3月末,百亿规模股票私募重点配置的五大行业依次为资本货物、消费品、材料、技术设备、食品饮料。银行板块则排在第八位,对应比例不及3%,低于2024年同期。

上文曾提及,主动偏股公募产品重仓银行板块的比例为3.8%,微微领先于私募同行。

07

私募明星多数“不爱银行”

纵观中国基金经理群体,不乏多位明星基金经理曾因重仓银行而成名,但如今的投资重点早已转移。

公募基金经理中,曾在兴全基金担纲主力的董承非在早年投资生涯中,曾因前瞻重仓银行股而备受好评。但最新他管理的私募产品的配置已经移向了半导体。

国内价值型基金经理中,能够给与银行股一定权重的基金经理也不多,历史上偏好银行股的丘栋荣等也早早的退出了公募一线。

目前国内基金经理中,似乎只有广发基金的王明旭等少数基金经理常年对银行股有一定配置。基季报显示,王明旭管理的广发内需常年保持了30个点左右的银行股配置。

私募行业内,常年对银行股始终保持明确配置的私募基金经理较少,主要以少数派投资周良、高毅资产邱国鹭为代表。

其中,周良在今年初路演时透露:今年大盘蓝筹股是一个配置方向,市场无风险收益率快速下行的过程中,投资价值凸显。包含了银行、家电、汽车等投资价值凸显。

私募机构中,更不乏明确表示“抛弃”银行股配置的基金经理。半夏投资李蓓就是一例。

她在5月份发文指出:鉴于相关因素,当前持有银行股风险大于收益,过去一年多半夏投资持有超10%银行股,近期已减仓大部分,后续择机减至0。

银行股的强势表现能否持续尚待观察,但公募基金为代表的机构重视基准,重新认识金融股的配置价值的过程,或许已不可避免的展开了。

海量资讯、精准解读,尽在新浪财经APP

网址:十万亿银行股“市值狂飙”,公募私募“措手不及” http://www.mxgxt.com/news/view/1265331

相关内容

资本市场掀《哪吒2》热潮:光线传媒市值破千亿,公募成隐形赢家养老金入市破题A股飙升 俩明星私募倒在黎明前

头部私募净值普遍回撤!行业洗牌加剧,百亿私募逆势扩容

百亿级明星私募持股大揭秘!王亚伟减仓三聚环保

韩国网络银行KakaoBank上市:募资22亿美元 腾讯为二股东

私募大佬炒股16个月100万变1亿,组团炒币被“团灭”8亿

怎么买卖私募股权基金

明星私募买了啥?高毅、宁泉等多家明星私募新介入医药股

百亿明星私募最爱行业龙头 医药白酒仍是“压仓石”

私募基金—阳光私募明星访谈录—私募证券基金、私募股权基金

随便看看

最新实时动态

- 网红妆容教程 看仔细就成美容达人

- 火遍抖音的美妆小技巧,赶紧学起来!

- 新手如何做美妆

- 新手如何化一个精致妆容?快点开吧!

- 上海古镇明星住所探秘

- 1.66亿奥黛丽赫本私宅曝光!住30年的神仙居所

- 苏州小巷中的隐秘园林与明星故居

- 北京名人故居探秘:昔日风华再现,历史记忆犹存

- 上海名人故居探秘:衡复风貌区的历史韵味

- 名人故居,一砖一瓦皆故事

热点实时动态

- 12086

- 7422

- 7228

- 7065

- 7033

- 6743

- 6305

- 6128

- 6127

- 6111