透视「硬核」品牌榜:品牌消费归来,但增长逻辑已变

来源:36氪

品牌下半场已至,

产品创新将与品牌价值走向合流。

中国消费市场是否真的迎来了拐点?

宏观分析可以得出各种结论,但市场表现自有它的说服力。今年年初至近期,申万二级行业涨幅排名前十的行业包括:

黄金、个护用品、地面兵装、旅游景区、休闲食品、非金属材料、电机、塑料、工程机械、影视院线。

前十大二级行业,至少有5个以面向C端为主。

投向消费市场的资本热潮并未再次出现,个护用品、休闲食品这样的纯消费行业凭什么能领跑二级市场?

最近,北京大学国家发展研究院发布的《全球品牌中国线上500强》榜单(以下简称CBI500),提供了一种新的解释。

这份榜单完全采用量化方法,基于淘宝天猫数据进行建模,几乎彻底去掉了市值规模、价格以及“专家访谈”的滤镜,纳入了新品创新、用户粘性等维度,从而与传统品牌榜视角迥异,更接近消费品牌在线上的真实经营状态。

在这份榜单的2025年1季度榜上,手机配件品牌图拉斯排名第166,成为榜单黑马,名次甚至超过了一些手机品牌。

图拉斯以“200元的手机壳”知名。这款手机壳具有无感支架、强力磁吸、支持无线充电三个特点,推出一年销售超过百万件。图拉斯依靠产品创新,硬生生从红海市场抠出了一片蓝海。

另一个例子是上榜个护品牌的第一名卡诗,在欧莱雅集团旗下知名度不算最高,但领域垂直,研发能力强,功效护发产品矩阵完善。

近年来,高创新附加值品牌在各个赛道成长起来。这些品牌的成功都暗示着一种动向:中国消费市场已经走过了渠道、流量、低价驱动的周期。

品牌下半场已至,4P经典理论中的“产品(Product)”创新,将与品牌价值彻底走向合流。

“流量驱动”驱不动了

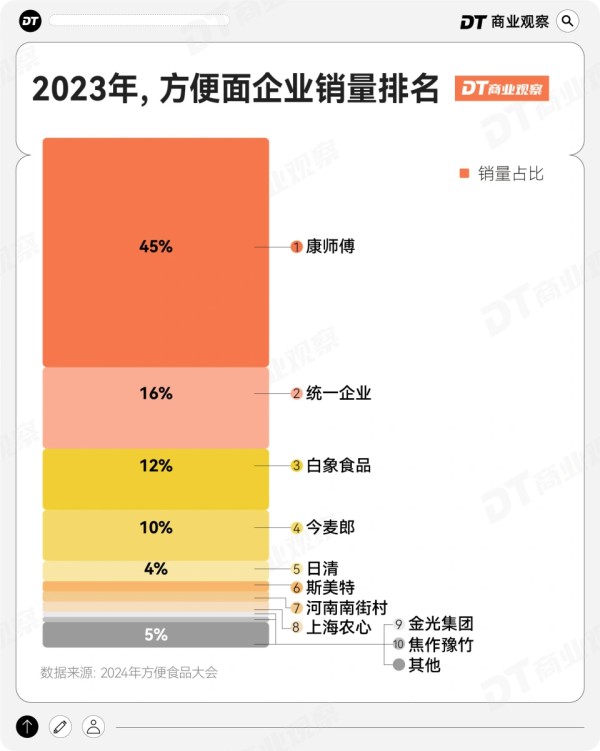

大约30年前,康师傅有一句名言:“精耕100,菜头开花”。

康师傅或许是中国最早的“流量驱动”品牌。

在2014年以前,康师傅商业模式的底层逻辑,就跟今天直播间里那些超高投流品牌差异不大。1992年,康师傅推出超级大单品红烧牛肉面,花5年时间进行深密的渠道布局,并持续投入约为竞争对手8~10倍的巨额广告费。

当时,很多企业真心相信,只要像康师傅一样精耕通路,让经销网络铺遍全国每个乡、镇、村,垃圾也能卖出去。

直到2014年,中国线下实物零售卷成了红海市场,线下消费品牌下半场来临。康师傅的超级大单品也受到统一的新品冲击,品牌价值不断受到折损,2015年净利润下滑超过35%,2016年又同比大降24%。

但此时,“中国直播元年”才刚刚到来。借着刚刚进入上半场的电商热潮,资本大规模涌入新消费,一批消费品牌继续依托“流量驱动”成长起来。

移动互联网的持续爆发定义了这批品牌对成功的自我认知:与品牌心智无关,甚至可以和产品无关,只要用上全网推打法,业绩就必然好看。

对于这批品牌的典型代表某化妆品品牌,有人曾这样解释其成功:

“通过公域渠道(小红书、抖音、B站、直播)KOL的内容营销获取新用户并实现初次变现,之后将流量引入基于微信生态的私域流量池,再通过高频次的社群维护提高老客户复购率并延长其生命周期。”

没一个字能看出其行业属性。

极度的流量红利下,很多品牌再次忘记了最基本的道理:没有永远蓝海的渠道,没有不会老化的爆品。

到2021年,几乎所有做电商的品牌都学会了“全网推”的打法,一众彩妆新玩家重金抢夺KOL与流量,不断推出新风格与新产品。上面提到的,最早采用“全网推”打法的某品牌则在这两年创新乏力,眼看自身陷入烧钱换增长的算法游戏,品牌价值受到折损。2025年1季度CBI500榜单显示,该品牌未进入前500强。

历史往往押韵。流量与算法容易诱导品牌短视,通过透支爆款商品的生命周期换取业绩,折损品牌价值。

品牌需要回想起管理大师德鲁克的提醒:“动荡时代最大的危险不是动荡,而是延续过去的逻辑。”

今年3月31日,有媒体报道称,近期淘宝天猫针对美妆、个护等类目举办了数场针对新锐商家的小范围闭门会,与会者包括“厦门帮”、“郑州帮”流量白牌推手集团。

与会商家向媒体透露,淘天内部已放出信号,要帮助这些商家一起做品牌。

过去几年,“厦门帮”、“郑州帮”推出了无数美妆护肤流量白牌,其中的典型代表海尼集团一年可以狂揽20多亿销售额。但这些白牌大多昙花一现,从海洁娅、VC到造物者、温博士,寿命短则数月,长则半年,停止投流投放,销售额就大幅下跌。

温博士以低价产品B5水杨酸面膜快速起量,一度有望上翻成为真正的品牌,但仅火了5个月,就因有效成分太少陷入争议。随后,温博士推出新品B5精华水,并邀请明星徐艺洋、颖儿为产品背书,试图挽回颓势,终究没有成功。

只有低价和流量,没有产品力,是当下这些白牌实现品牌上翻的难点。

会上有商家提到:“今年我们一个爆款洗发水,同行19块9贴身在打,价格战的商品没有未来,商家的利润只能不断下降。消费者终究会抛弃不好的商品。”

产品创新时代的到来

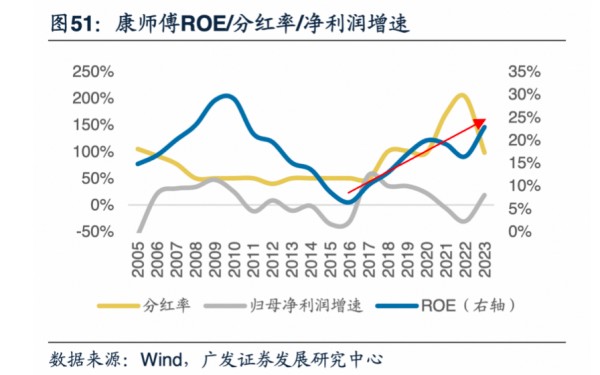

2025年第一季度,康师傅在《全球品牌中国线上500强》榜单上排名第287位,超过排名490位的老对手统一企业,在所有速食品品牌中名列第一。

康师傅成功地穿越了周期。

公众的消费行为每时每刻都在变化。符号消费逐渐祛魅,场景化消费需求出现裂变,各种细分的垂直场景催生了对差异化产品与服务的精准需求。

2016年,食品行业研究者朱丹蓬给康师傅开出的药方是:“一定要进行换代升级,这其中包括品牌的定位要升级,产品的定位要升级,消费群的定位要升级。”

传统的新品决策流程大致是:根据原料供应商提供的年度新口味流行趋势,品牌市场部派人做市场调查,确定相应的需求量如何。之后,品牌再考虑生产、渠道、市场份额因素,最后综合决定是否要做这个新品。

如此做产品创新,无论在线上还是线下,本质上都是要寻找市场的最大公约数。其思路在于,品牌消耗了大量成本去购买流量,为了充分利用流量资源,产品上必须采用短期内打爆少数单品的逻辑。

然而在“品牌下半场”,流量带来的渗透率红利逐渐归于平静,消费者需求个性化程度越来越高,最大公约数原理濒临失效。品牌必须不断通过创新完善货品矩阵,实现产品的梯队接力,才能持续稳定地经营下去。

如今,很多消费品牌仍在采用传统的产品创新模式,最典型的例子就是韩束。

韩束主要的产品只有红蛮腰套盒一种,对于发布新品非常谨慎,2023~2024年依靠做短剧引流,成为某短视频平台美妆稳定的第一品牌。

不过,随着线上品牌下半场的到来,前两年在内容电商平台靠营销投流狂飙突进的韩束似乎冲不动了。

随之而来的是,韩束开始做新品了。2024年4月,还在突飞猛进的韩束备案成功了一种名为“X肽”的自研成分。8月30日,韩束与天猫超级品牌日联动,发布新品“X肽超频霜”,2024年双11发布了次抛产品闪充棒,2025年又发布了X肽面膜、精华、水乳以及一款功效底妆产品。

韩束的老对手珀莱雅,则在过去的一年做成了国货美妆百亿品牌。

珀莱雅集团在2024年年度报告中写道:主品牌珀莱雅在天猫“重点通过源力、能量系列拉升核心品类渗透,防晒、爽肤水等新品进军机会品类”;子品牌Off&Relax在天猫“持续大单品升级并完善二梯队专业系列矩阵。”

而“二梯队产品矩阵”这个提法正来自2024年天猫的TopTalk年度策略会。天猫店铺容纳新品、尖货、爆款、尾货等各个定位的货品,去年至今年又不断加大新品激励,鼓励品牌完善产品矩阵。品牌能够通过做全品类运营积累自己的私域流量,长期确定性地运营下去。

一条看似难走的路

正当康师傅把自己铺遍全国时,戴森的创始人詹姆斯·戴森(James Dyson)历经5127次模型机研制,发明了第一台G-Force吸尘器,彻底解决了传统真空吸尘器气孔堵塞的问题。

凭借这个发明,戴森陆续推出颠覆了产品形态的风扇、吹风机等,一跃成为全球顶尖的小家电创新品牌。

产品创新是一条看似难走的捷径。詹姆斯·戴森在自传《发明》中写道:“要接受甚至享受失败,但还要继续试验。”

与直觉相反,产品创新不会加剧“内卷式竞争”,反而有利于品牌集群成长。一个密集产生创新的行业更可能迎来总体市场的份额扩大,产品趋于多元,价格带向两端拓宽,容纳不同定位品牌的差异化竞争。

持续大热的国产扫地机器人赛道就是一个典型例子。

最近,国产品牌石头创造性地推出了一款带有机械手的扫地机器人,扫地时能挪开挡路的拖鞋,还能捡起掉在地上的袜子,扔进预先设定好的筐里。

扫地机在国内普及的十余年间,中国品牌独立研发出激光雷达、扫拖一体两个划时代的功能创新,奠定了当下主流全基站产品线的格局。但扫地机尚未解决所有的场景问题。

云鲸相关负责人曾表示,现在的扫地机依然有五大痛点:清洁力不够、无脑清洁不智能、基站维护麻烦、避障规划不科学、滚刷缠异物。

为了解决这五大痛点,各家品牌八仙过海,通过产品创新,提供了各种各样的解决办法。

追觅的新品不但有“手”,还有“脚”(机械足),能越过8厘米的障碍,甚至还能自行更换毛刷、海绵。

科沃斯选择在扫地机下面安装了“滚筒”,让扫地机的清洁力可以跟洗地机接近,且不缠异物。

云鲸则给扫地机装“履带”,活水履带拖布不但清洁力更强,也能越过更高的障碍。

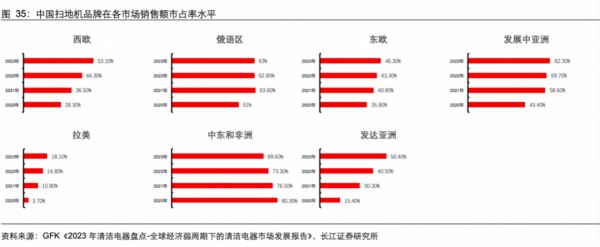

集中的产品创新将这些品牌集体送上了CBI500榜单。在进入前500名的17个小家电品牌中,四个扫地机品牌均上榜:追觅(61),科沃斯(154),石头(179),云鲸(358)。

加上米家、海尔等非垂直品牌,国货已经占据了全球扫地机器人市场销售额的半壁江山。

扫地机“四小龙”能够集体成长为现象级品牌,是因为这些企业选择在产品研发与设计上差异化竞争,而不是只关注流量营销,更不靠打价格战取胜。

创牌早期,这些品牌大都以天猫为主阵地,科沃斯早在2010年就开通了天猫旗舰店。与手机品牌的逻辑类似,由于技术的快速迭代,新品发布对于扫地机器人品牌至关重要。

而天猫平台的一大特点在于长期扶持品牌新品,不断增加资源投入,尤其是对矩阵新品的支持机制在国内电商平台中独树一帜。天猫数据显示,2024年,天猫平台日均新品数超5300万个,新品GMV占比达18%,同比增长16%。2025年开年以来,天猫又对新品打爆新增了淘宝开屏、二楼等重要资源,同时将时间周期从30天延长至90天。

在持续的创新推动下,扫地机器人品牌们让整个品类在中国市场从零到一成长起来,成为消费者认可的家电。

不管是品牌自身的抉择,还是《全球品牌中国线上500强》榜单所呈现的消费市场面貌,都在暗示着同一种风向:在品牌下半场,具有更高创新附加值的品牌更有机会穿越周期。

算法无法筛选出真正的创新。面向消费者隐而未现的需求,将新技术、新体验注入产品内核的消费品牌,才能在需求碎片化与竞争白热化的双重压力下保持韧性。

那些敢于在基础研究、产品体验和长期价值上持续投入的品牌,将在时间的复利效应中获得一个更确定的未来。

网址:透视「硬核」品牌榜:品牌消费归来,但增长逻辑已变 http://www.mxgxt.com/news/view/1372252

相关内容

全民代言时代的品牌新逻辑品牌传播分析:KOL背后的品牌传播逻辑

从元气森林道歉,看消费品创业的核心逻辑!

脂20品牌斩获2021年度国潮新消费品牌势力榜“最佳健康新消费品牌”大奖

人货场的逻辑变了,对应的增长方法也在变

不是包火了,是时尚消费和传播的逻辑变了

透视明星商务代言费:品牌与明星的双赢策略

战略、品牌、产品,商业价值铁三角的底层逻辑

明星屡屡“塌房”,品牌选择代言人的逻辑该变了

场景化营销建心智,超级品牌日拉动快消品类增长

随便看看

最新实时动态

- 章子怡三年如一日穿同一条裤子,大明星的节俭生活令人惊叹!

- 31岁董子健度假,打扮土气,明星光环去哪了?

- 周海媚一周复古穿搭教科书!看看90年代明星日常都在穿戴啥吧!

- 赵露思素颜素颜展现真实状态,轻松休闲显自然风格

- 张雨绮与好友聚餐引热议,打扮朴素普普通通,与红毯女神判若两人

- 经纪人如何将艺人打造成优质明星

- 明星穿搭解密:普通衣服下的隐藏身份

- 刘亦菲自曝日常生活很粗糙!打扮随性从不在意外表,称舒服就好

- 为什么女明星会火

- 揭秘5大明星监狱生活,高云翔若被判刑,下场也会一样悲惨!

热点实时动态

- 12137

- 7436

- 7239

- 7078

- 7042

- 6752

- 6317

- 6143

- 6141

- 6123