构建商业银行增值型内部审计路径探析

商业银行是金融业的重要组成部分,如何为组织创造和增加价值,是商业银行内部审计从业者面临的重要课题。开展商业银行内部审计增值研究,对促进提升商业银行整体效益及企业价值具有较强现实意义。

(一)商业银行价值链特点

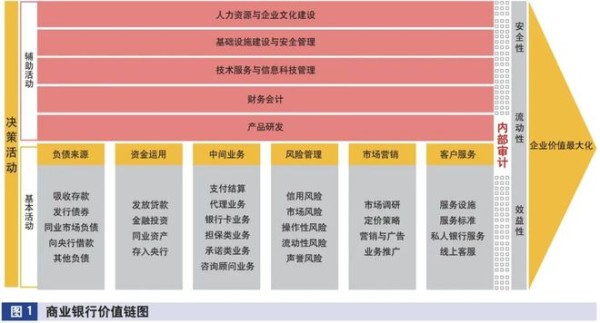

价值链理论最早由哈佛大学商学院教授迈克尔·波特于1985年提出,他认为企业的价值活动由基本活动和辅助活动两部分组成。基本活动直接创造价值,并将价值传递给客户;辅助活动为基本活动提供条件,并提高基本活动的绩效水平,但却不直接创造价值。运用迈克尔·波特价值链理论分析商业银行各项活动,对于正确区分商业银行的增值活动和非增值活动,并据此调整成本投入,对于增加商业银行价值具有重要意义。分析商业银行价值链图可知(见图1),与传统价值链模型相比,商业银行价值链有其特殊性,主要包括三个方面。一是基本活动划分为负债来源、资金运用、中间业务、风险管理、市场营销和客户服务六类。二是增加内部审计智能屏障。三是体现经营原则的有效性。

(二)商业银行内部审计增值与价值链的适用关系

从商业银行价值链图可以看出,内部审计作为商业银行内部控制的重要组成部分,是波特价值链理论中的环节和价值管理对象,既属于辅助活动中基础设施建设与安全管理类,也是风险管理活动的重要组成部分。

(三)内部审计在商业银行价值链中的价值增值途径

在全链条视角下探讨商业银行内部审计增值,需要结合内部审计本身的确认和咨询职能,全面发掘内部审计参与价值链上各项活动的机会。

1. 防止价值流失,修正价值链中的“跑冒滴漏”环节。商业银行内部审计发挥监督与评价职能,可以有针对性地解决商业银行运营过程中非正常价值损耗问题,从而助力流程优化、资源配置优化,达到降本增效的目的。

2. 立足价值创造,激发内部审计自主降本增效。通过体系构建、工具创新、技术创新、流程再造等,提升审计数字化、智能化、标准化水平和审计时效性,从整体上减少审计人力、财力等资源投入,提高审计效率和审计质量。

3. 发挥技术驱动,提高内部审计作为“智慧滤网”的反馈效率。内部审计以独立客观的评价,对整条价值链的成本、效益是否科学,价值产出是否高效、是否伴有不可承受的风险隐患,在第一时间发现和反馈,这对商业银行科学调整组织结构、抓住关键领域并保持核心竞争力具有关键作用。

商业银行内部审计增值,首先要解决导向问题,从风险导向向价值创造导向转变,然后基于价值导向的理念,针对内部审计工作本身特性,在审计理念、审计范围、审计方式、审计资源和评价体系等方面作出适应性调整。

(一)转变理念,重新定位,让内部审计发展规划与企业发展战略同频共振

不再将内部审计部门视作履行监督、服务职能的纯资源消耗部门,而将其定位于价值创造部门。一方面,在银行内部广泛宣传,为内部审计以价值为导向开展工作创造良好环境;另一方面,用长远眼光对内部审计的建设、发展进行战略规划,进而制订年度工作计划。

(二)重塑流程、创新工具、优化管理,让内部审计运营与价值创造目标相辅相成

1. 提高站位,扩大视野,让内部审计活动充分介入价值创造活动全流程。以价值创造为导向的内部审计,需要放眼于企业发展全局、关注企业价值链全流程。

2. 与时俱进,加快推进数字化转型,推动研究型审计。商业银行内部审计增值转型,可以借助两个抓手。一是加快数字化转型。一方面,应用数字技术实现前瞻性、持续性审计,延伸审计触角,及时发现风险隐患;另一方面,在数字化审计过程中,内部审计可以更加精准把握数字经济价值创造的脉搏,贴近商业银行价值链核心。二是推动研究型审计。价值链以及与之相关的信息、资金流动是开展商业银行研究型审计的重要锚点,开展研究型审计,是审计理论与审计实践的重要契合过程,是发掘审计价值创造力的重要途径。

3. 坚持价值导向,重构审计能力模型、科学统筹资源分配。一是配备充足的人力资源,打造专业胜任的内部审计团队。二是以价值为导向合理配置审计资源。

4. 构建科学合理的内部审计评价体系。以价值创造为导向的内部审计应同时注重价值贡献量化,既反映内部审计在防止舞弊、采用新技术、整合审计流程、节约各种成本创造的显性价值,也反映通过提升组织效率、降低风险、改善内控等创造的隐性价值。

文章摘自《中国内部审计》杂志2024年第3期

作者:丁德民

单位:承德银行股份有限公司

编辑:孙哲

目前170000+人已关注我们,您还等什么?

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

Notice: The content above (including the pictures and videos if any) is uploaded and posted by a user of NetEase Hao, which is a social media platform and only provides information storage services.

网址:构建商业银行增值型内部审计路径探析 http://www.mxgxt.com/news/view/1405569

相关内容

银行业数据分析的关键应用场景探索球员个人品牌的构建与维护策略分析及其长远发展路径探讨

影视行业背后的审计师

电子竞技演进路径的探析及谱系结构的厘清

【总行】审计部表彰本部2020年度审计名品和审计明星

如何做用户行为路径分析?

《招商银行》竞争力分析&5大成长动力。 招商银行 (600036)竞争力分析1. 波特五力分析• 现有竞争者:招商银行在中国银行业中处于领先地位,面临来自其他大...

用户行为分析模型实践(一)—— 路径分析模型

商业银行网点“进与退”:城商行逆势“抢地盘”,农商行大规模裁撤!设立特色支行成银行业新趋势

数据分析实战:解锁粉丝增长的高效路径

随便看看

最新实时动态

- 明星养成游戏下载(暂无下载)

- 汪苏泷:揭秘唱歌演戏双料艺人的养成之路

- 明星女主的养成方法最新章节(夏小蜗儿),明星女主的养成方法全文阅读无弹窗

- 《我是女演员》国产综艺第08期在线观看

- 培养接班人

- 《我是女演员》国产综艺第06期在线观看

- 带明星养成系统最新章节(暴躁老哥1),带明星养成系统全文阅读无弹窗

- 《我是女演员》国语综艺

- 《我是女演员》全集在线观看-综艺

- 《我是女演员》全集在线观看-综艺

热点实时动态

- 12195

- 7465

- 7267

- 7107

- 7070

- 6780

- 6350

- 6174

- 6169

- 6154